코로나19 직격탄으로 인한 지난 2020년 수주 절벽과 원자재 값 상승으로 지난해 부진한 성적표를 받아든 조선업이 긴 터널에서 벗어나고 있다. 국내 조선사들의 지난해 수주 실적이 올해 본격적으로 인식되면서 하반기부터 적자 폭을 줄일 것으로 전망된다. 전문가들은 실적 악화에 대한 우려를 반영해도 현재 조선주 주가가 과도한 저평가 국면에 있는 만큼 저가 매수 전략이 유효하다고 강조했다.

8일 조선업계 대장주 현대중공업(329180)은 전 거래일보다 3.45% 내린 9만 8000원에 거래를 마쳤다. 2거래일 연속 하락한 것으로 외국인과 기관이 각각 32억 원, 4억 원 순매도하며 주가를 끌어내렸다. 삼성중공업(010140)과 대우조선해양(042660)도 각각 0.37%, 0.47% 주가가 소폭 밀렸다. 반면 현대중공업 모회사인 한국조선해양(009540)은 올 초 4조 원대 ‘수주잭팟’을 터뜨린 영향으로 1.22% 상승 마감하며 5거래일 연속 상승세를 보였다.

최근 조선업황은 지난해 9월 이후 4개월 만에 반등에 성공했다. 이날 영국의 조선·해운 시황 분석업체 클락슨리서치에 따르면 올 1월 한 달간 전 세계 선박 발주는 전월 대비 72% 증가한 307만 CGT(표준선 환산 톤수)로 집계됐다. 특히 한국의 1월 수주 잔량은 138만 CGT로 전월 대비 무려 160% 급증하는 등 연초부터 견고한 모습을 과시했다.

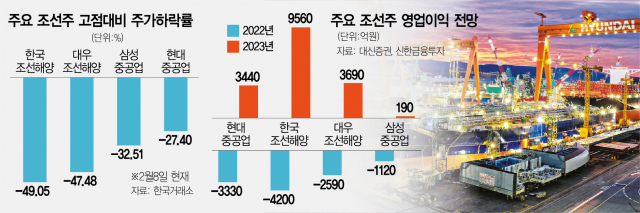

하지만 주가는 연초 ‘수주 랠리’의 온기를 이어받지 못했다. 2020년 코로나19 직격타로 인한 수주 절벽과 후판(선박용 철강재) 가격 상승 등 높은 원자재 값 등으로 지난해 영업적자를 낸 영향이 컸다. 한국조선해양은 지난해 매출 15조 4934억 원, 영업적자 1조 3848억 원을 기록했고 자회사인 현대중공업도 8006억 원의 영업적자를 냈다. 삼성중공업도 지난해 1조 3120억 원 영업적자를 기록했다. 아직 실적 발표를 하지 않은 대우조선해양도 약 1조 3000억 원 적자를 낼 것으로 예상된다.

관련기사

실적 쇼크에 대한 충격파는 주가에 고스란히 전달됐다. 지난달 유럽연합(EU)의 반대로 인수합병(M&A)이 무산되는 등 악재까지 겹친 한국조선해양과 대우조선해양은 전 고점 대비 각각 49.05%, 47.48% 급락해 조선주 중 충격이 가장 컸다. 현대중공업과 삼성중공업도 고점에 비해 각각 27.40%, 32.51% 크게 빠졌다.

하지만 증권가에서는 최근 조선주에 대한 저가 매수 목소리가 점차 커지고 있다. 지난해 수주 실적이 올해 본격적으로 반영되는 점을 고려할 때 주가 하락 폭이 과도하다는 지적에서다. 현대중공업은 올해 수주액 추정치가 122억 달러(약 14조 6168억 원)로 전년 동기 대비 17.3% 줄겠지만 수주 잔액은 278억 달러(약 33조 3071억 원)로 19.5% 증가해 하반기부터 가파른 성장을 예고했다. 대우조선해양도 지난해 신규 수주를 108억 달러(약 12조 9394억 원) 달성해 연간 목표치인 77억 달러(약 9조 2253억 원) 대비 141% 초과 달성한 상태고 수주 잔량도 2년 이상의 물량을 확보한 상태다. 한국조선해양은 올해 수주 잔액이 457억 달러(약 54조 7531억 원)로 전년 동기 대비 12.0% 증가했다. 삼성중공업은 최근 3년간 LNG 운반선 수주 비중이 61.7%에 달해 내년에 실적이 턴어라운드할 것으로 전망된다.

다만 전문가들은 실적 외에도 리스크 요인이 없는지 잘 살펴볼 필요가 있다고 조언했다. 대우조선해양은 한국조선해양과 M&A가 무산되며 재무적 불확실성이 증가하고 있는 점이 불안 요소다. 한국조선해양은 현대삼호중공업 상장 가능성이 있어 주가 변동성이 확대될 수 있다. 증권가에서는 통상임금소송판결 등 일회성 악재를 털고 하반기부터 매출 성장이 가팔라질 것으로 예상되는 현대중공업에 대해 긍정적인 시각을 유지하고 있다. 이봉진 한화투자증권 연구원은 “현대중공업은 가스선 등 고부가가치 선박의 비중 확대와 지난해 수주한 해양 프로젝트 매출 인식이 본격화할 것”이라고 설명했다. 김홍균 DB금융투자 연구원은 “현대중공업은 선박 건조에 있어 수직 계열화 비중이 가장 높고 구매 경쟁력도 월등하다”고 호평했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wipark@sedaily.com

wipark@sedaily.com