미국 기준금리와의 격차가 3년여 만에 1%포인트로 벌어지면서 한국은행도 24일 기준금리를 최소 0.25%포인트 이상 올릴 가능성이 커졌다. 시장에서는 연말께 은행 신용대출 및 주택담보대출 금리 상단이 8~9%에 이를 것이라는 관측이 나온다. 차주 부담이 커지면서 신용점수를 조금이라도 올려 이자를 줄여보려는 ‘신용점수 영끌족’도 등장했다.

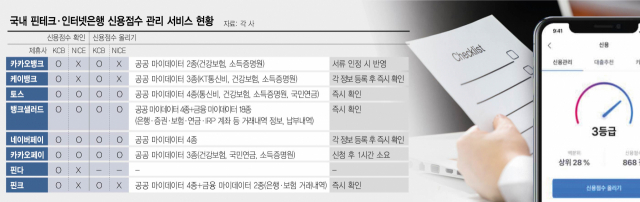

4일 마이데이터 기업 뱅크샐러드가 지난달 18일부터 이달 3일까지 약 보름간 자체 신용점수 올리기 서비스 ‘신용점수 레벨업’ 이용자를 분석한 결과 이용자들은 신용점수를 코리아크레딧뷰로(KCB) 기준 평균 12.6점 올린 것으로 집계됐다. 신용점수가 기존보다 10~19점 오른 이용자가 전체 이용자 중 49.4%로 가장 많았다. 50점 이상 상승한 이용자도 2.36%를 차지했다. 이외 0~9점 상승이 20.2%였고 △20~29점 상승 15.26% △30~39점 상승 7.45% △40~49점 상승 5.31% 등 순이었다. 앞서 뱅크샐러드는 7월 말 은행·증권·개인형퇴직연금(IRP) 계좌 납부 내역 등 금융 마이데이터 18종을 활용한 ‘신용점수 레벨업’을 출시한 데 이어 지난달 18일에는 신용점수를 올리는 데 활용되는 데이터를 기존 18종에서 통신비·건강보험·국민연금·소득증명원 등 공공 마이데이터 4종으로 확대했다.

신용점수 심사에 반영될 수 있는 데이터들을 활용할 수 있도록 나선 것은 다른 핀테크사도 마찬가지다. 대출 비교 플랫폼 업체 핀크는 9월 말부터 ‘신용점수 올리기 서비스’에 통신비와 은행 계좌 및 보험 거래 내역 등 금융 마이데이터를 추가했다. 기존에는 국민연금·건강보험·소득증명원 등 공공 마이데이터 3종으로만 신용점수 향상 심사가 가능했다.

서비스 제공사들은 데이터를 추가할수록 신용점수를 효과적으로 올릴 수 있다고 설명한다. 예를 들어 20대 ‘신파일러(금융 이력 부족자)’의 경우 국민연금 납부 내역만으로는 신용점수를 올리기 힘들지만 매월 납부하는 통신비 내역을 추가하면 점수 상승을 기대해볼 수 있다.

실제로 뱅크샐러드와 핀크가 각각 데이터 활용 범위를 높이기 전후 이용자들의 신용점수 상승률을 분석한 결과 데이터 확대 후 평균 상승 점수는 기존 대비 각각 3점, 4.23점씩 확대됐다. 뱅크샐러드 관계자는 “신용점수가 높아지면 은행 등에 금리인하요구권을 사용할 수 있어 실질적으로 대출이자를 경감하는 효과를 누릴 수 있다”고 말했다.

신용점수 심사에 반영되는 데이터가 확대되면서 특히 가장 큰 혜택을 본 건 신용점수가 530~697점(6~7등급)인 중저신용자다. 핀크 집계 결과 데이터를 확대하기 전 신용점수 올리기 서비스를 통해 실제로 점수가 오른 6~7등급 이용자의 비중은 전체 이용자의 32%였다. 하지만 금융 마이데이터를 반영할 수 있게 되면서 전체 신용점수 상승 고객 중 6~7등급의 비중은 61%로 두 배 가까이 급증했다.

권영탁 핀크 대표는 “금융 이력이 부족한 신파일러들이 자신에게 유리한 정보를 제출할 수 있도록 서비스를 개편하면서 이를 통해 유의미한 결과를 얻을 수 있었다”며 “추후 마이데이터 정보 제공 범위가 확대되면 고객들이 스스로에게 가장 유리한 데이터를 골라 신용점수를 올릴 수 있도록 서비스를 고도화하겠다”고 말했다.

‘대출이자 부담 완화’에 나선 건 토스·카카오페이·네이버페이 등 대형 핀테크사와 인터넷은행도 마찬가지다. 2019년 5월 신용점수 올리기 서비스를 처음 개시한 토스는 올해 6월 서비스를 업데이트하고 점수 향상 심사 과정을 단축했다. 토스 관계자는 “기존 신용점수 올리기는 통신비 납부 내역 등을 하나하나 스스로 제출해야 했다면 현재는 통신비 및 일반 납부 내역을 한 번에 제출할 수 있게 했다”며 “또 기존에는 공동인증서가 요구됐지만 현재는 공공 마이데이터를 활용하면서 공동인증서도 필요 없게 됐다”고 말했다.

이외 카카오페이와 네이버페이는 신용점수, 대출 정보 등을 또래 평균과 비교할 수 있게 하는 서비스를 함께 실시하고 있다. 카카오뱅크·케이뱅크는 KCB와만 제휴해 신용점수 올리기 서비스를 제공하고 있다. 건강보험·소득증명원 등 공공 마이데이터를 활용해 신용점수 심사를 다시 받을 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com