서울경제 유튜브 어썸머니 <근면한 월급>, 이번에는 연말정산 때 최대 115만5000원이나 환급해주는 개인형퇴직연금(IRP)과 연금저축을 다뤄봅니다. 아직도 이걸 안 하고 있는 분들 보면 가슴이 아플 정도로, 재테크 필수 상품입니다.

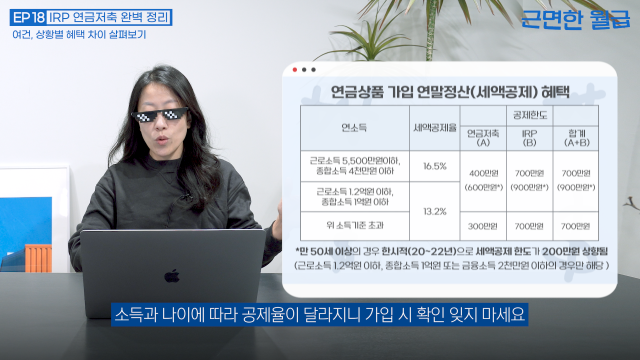

◆연말정산 때 토해내지 말고 환급받자=일단 IRP는 회사 퇴직금과 따로 각자 굴리는 퇴직연금 상품입니다. 매년 최대 1800만원까지 투자할 수 있고 여기에서 700만원까지 세액공제(16.5%)를 해 주니까 연말정산 때 최대 115만5000원을 돌려받게 됩니다. 연금저축도 똑같이 세액공제가 되는데 한도가 매년 400만원이고요. 그러니까 매년 IRP랑 연금저축으로 700만원 꽉꽉 채워 넣으면 이듬해 초 연말정산 환급을 넉넉히 받으실 수 있습니다.

다만 소득에 따라서 공제율이 다릅니다. 예를 들어 근로소득이 5500만원 초과면 700만원 꽉꽉 채워넣어도 환급액이 92만4000원입니다. 반면 나이가 만 50세 이상이면서 금융소득 종합과세 대상자가 아니고 근로소득 1억2000만원 이하인 경우엔 연간 900만원까지 한도가 적용돼서 최대 148만5000원을 환급받을 수 있습니다. 그리고 중소기업 재직자도 꼭 알아둬야 할 내용이 있는데, 결과적으로는 그래도 하루 빨리 가입하는 게 좋지만 자세한 내용은 영상에서 확인하실 수 있습니다.

◆후한 혜택을 주는 이유=이렇게까지 혜택을 퍼주는 이유는 노후대비를 국가 차원에서 지원하기 위해섭니다. 지금도 우리나라의 노인빈곤율은 경제개발협력기구(OECD) 회원국 중 1위, 가뜩이나 고령화 시대에 노년층들이 돈이 없으면 나라에서 정말 많은 돈을 써야 하거든요.

관련기사

다만 이같은 취지를 최대한 관철시키기 위해서, IRP와 연금저축은 최대한 중도해지하지 않도록 설계됐습니다. 55세가 되기 전에 중도인출하거나 해지해버리면 그동안 받은 세액공제 혜택을 토해내도록요. 물론 정말 피치 못할 경우에는 가능하긴 한데 그 조건이 6개월 이상 요양, 파산, 사망, 해외이주 등 상당히 까다롭습니다.

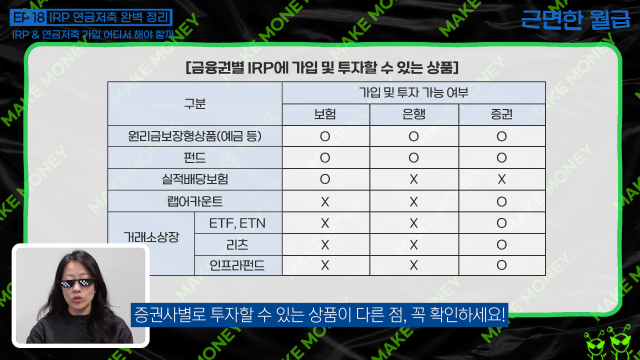

IRP와 연금저축 모두 금융사 앱에서 쉽게 비대면으로 가입할 수 있습니다. 다만 IRP의 경우 은행, 보험사, 증권사별로 가입 가능한 상품이 다르고 수수료도 다르다는 점 주의하시고요. 에디터는 ETF까지 투자할 수 있는 증권사 IRP를 추천드리는데 자세한 내용은 역시 영상에서 확인하시길 바랍니다.

연금저축은 어디가 좋냐고요? 이야기가 길어지니까 다음 시간에 이어서 말씀드리겠습니다. 오늘 이야기가 유용했다면 좋아요, 구독 잊지 말아주시고요. <근면한 월급>에서 매주 더 많은 재테크 꿀팁 들고 올게요. 많은 관심 부탁드려요!

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com