올해부터 지방 기회발전특구 내 중소·중견기업 2세 경영인은 회사를 상속받을 때 일부 기준을 충족하지 않아도 가업상속공제를 받을 수 있게 된다. 또 ‘연두색’ 법인 전용 번호판을 달지 않은 고가 법인 차량은 운행비 등을 세법상 비용으로 인정받지 못하게 된다.

기획재정부는 23일 이 같은 내용의 ‘2023년 세법 개정 후속 시행령 개정안’을 발표했다. 주요 내용을 살펴보면 기회발전특구로 사업장을 옮긴 기업에 대한 가업상속공제 요건 완화 방안이 담겼다. 기회발전특구는 지역균형발전을 목적으로 비수도권에 꾸리는 산업 지구로 이곳에 창업하면 5년간 100%, 이후 2년간 50%의 소득·법인세 감면 혜택을 받는다.

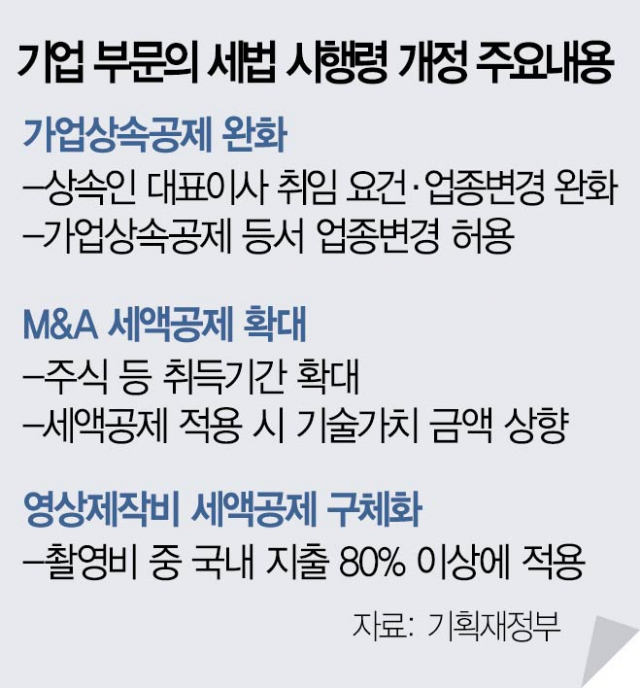

가업상속공제는 매출 5000억 원 미만 기업의 오너가 기업을 상속하는 경우 최대 600억 원을 상속세에서 빼주는 제도다. 기존에는 가업상속공제를 받으려면 상속인이 기업을 물려받은 뒤 2년 안에 대표이사에 취임해야 했다. 또 영위하는 사업을 바꾸더라도 일정 업종 내에서만 전환할 수 있다. 하지만 앞으로는 이 같은 요건이 사라진다. 정정훈 기재부 세제실장은 “산업 환경이 급속히 변하면서 가업상속공제 요건을 맞추기 어렵다는 요구가 많다”며 “기회발전특구에 한해서 가업상속 관련 세제에 대해 새로운 도전을 하는 것”이라고 설명했다.

기술 혁신형 중소기업을 인수합병(M&A)할 때 제공하는 세액공제도 확대한다. 현행 제도에서는 △특허권 등 평가액 합계 △양도 가액에서 피합병·인수 법인의 순자산 시가의 130%를 제외한 부분 중 하나를 기술 가치 금액으로 선택할 수 있다. 이후 기술 가치 금액의 10%를 인수·합병 법인의 법인세에서 공제하는 방식이다. 개정안에서는 이 가운데 ‘순자산 시가의 130%’를 ‘순자산 시가의 120%’로 낮춰 기술 가치 금액을 더 인정받을 수 있도록 했다.

개정안에는 국토교통부 장관이 정한 법인 전용 번호판을 부착한 업무용 승용차만 운행 경비, 감가상각비 등을 세법상 비용으로 인정해주는 내용도 담겼다. 이달부터 시행 중인 국토부 고시에 따르면 ‘공공·민간 법인이 신규·변경 등록하는 8000만 원 이상 업무용 승용차’는 연두색 법인 전용 번호판을 부착해야 한다. 운행비 등을 세법상 비용으로 공제하는 고가 법인 차량을 법인 소유주나 가족이 사적으로 사용하는 것을 막으려는 조치다. 기준 가격은 자동차 등록부상 출고가다. 이른바 슈퍼카를 포함해 해외 브랜드의 프리미엄급 라인업은 대부분 전용 번호판 부착 대상이다.

영상 콘텐츠 제작 비용 세액공제 대상을 ‘전체 촬영 제작비 중 국내 지출 비중이 80% 이상’인 경우로 구체화한 내용도 담겼다. 이 요건과 함께 △인건비 중 내국인 지급 비율 80% 이상 △배우 출연료 중 내국인 지급 비율 80% 이상 △후반 제작비 중 국내 지출 비중 80% 이상 △주요 지식재산(IP) 세 개 이상 보유 가운데 최소 세 가지는 충족해야 세액공제를 받을 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com