메리츠화재가 향후 보험 계약 관리·유지에 필요한 비용을 다른 보험사보다 적게 잡고 있는 것으로 나타났다. 앞서 메리츠화재는 주요 보험사들이 미래 장기 손해율을 낮게 잡고 있다고 지적했는데 정작 사업비는 헐겁게 하고 있는 것 아니냐는 얘기가 나온다. 금융 당국은 사업비 전망에 대해서도 정비가 필요하다고 보고 대응 방안을 검토하고 있다.

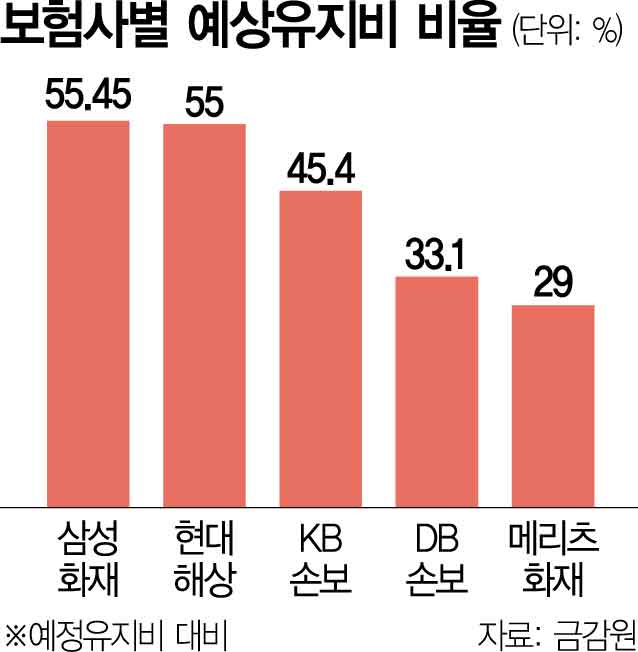

16일 금융계에 따르면 메리츠화재의 예정 유지비 대비 예상 유지비 비율은 지난해 말 현재 29%로 집계됐다.

이는 삼성화재(55.45%)와 현대해상(55%), KB손해보험(45.4%), 한화손해보험(69.6%) 등과 비교해 상대적으로 낮다. DB손해보험 정도만 이 비율이 33.1%로 주요사에 비해 상대적으로 낮지만 메리츠보다는 높다. 메리츠화재만 유독 예상 유지비율이 낮다는 분석이 나오는 배경이다.

예상 유지비는 보험사들이 보험 계약을 관리·유지하는 과정에서 발생할 것으로 예상한 사업비를 뜻한다. 보험사들은 이 예상 유지비를 충당하기 위해 가입자의 보험료 일부를 별도로 떼어내 관리한다.

보험 업계에서는 메리츠화재가 다른 회사에 비해 사업비 측면에서 자사에 유리한 계리 가정을 쓰고 있다는 해석이 흘러나온다. 보험 업계의 한 관계자는 “메리츠화재는 자신에 불리하게 가정한 변수(장기 손해율)에 대해서만 여론을 형성하고 정작 가장 낙관적으로 하고 있는 사업비 가정에 대해서는 철저히 방어적으로 움직인다”고 비판했다.

김용범 메리츠금융지주 부회장은 5월 직접 “보험 산업의 지속 가능하고 건강한 성장을 위해서는 장기 손해율 가정의 제도 개선이 이뤄져야 한다”고 주장한 바 있다. 당시 메리츠화재는 실적 손해율이 타사와 비슷한 수준이지만 예상 손해율은 5~8%포인트 더 높게 잡고 있다고도 설명했다. 금융계의 한 관계자는 “메리츠가 언급했던 부분은 충분히 들여다볼 만한 사안이 맞고 보험 업계 내부에서도 이에 대한 많은 얘기가 오간 것으로 안다”면서도 “다만 사업비 측면에서 메리츠화재가 상대적으로 관대한 계리 가정을 쓰고 있다면 외부에서 볼 때는 앞뒤가 안 맞는 측면이 있을 수는 있다”고 강조했다.

메리츠화재는 문제가 없다는 입장이다. 메리츠화재의 한 관계자는 “현재 예상 유지비율은 공시 기준이 정교하지 않아 사별로 기준이 다 다르다”며 “우리와 동일한 기준을 쓰면 주요 손해보험사 모두 예상 유지비율이 작아진다”고 밝혔다. 이 관계자는 이어 “예상 유지비는 직원 수처럼 회사별로 조절이 가능한 영역이라 회사별로 차이가 많이 나는 것이 정상”이라며 “예상 유지비율이 낮은 것은 가정을 관대하게 적용한 것이 아니라 사업비를 효율적으로 집행했다는 것”이라고 덧붙였다.

금융 당국에서는 각 보험사의 손해율 가정뿐 아니라 사업비 가정에 대해서도 개선 방안이 없는지 검토하고 있다. 예상 유지비율 추이에서 볼 수 있듯 보험사별로 사업비 산정 기준이 제각각이기 때문이다. 보험 업계의 한 고위 관계자는 “예를 들어 장래 현금 흐름을 측정할 때 수입보험료와 보유계약 건수 중 어디에 더 비중을 둘 것인지, 사업비에서 계약 체결 비용을 얼마나 더 크게 반영할 것인지 등과 관련해 보험사별로 기준이 각기 다르다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com