소액주주 권한 확대 흐름 속에서 학계에서는 주주권 강화가 국가 경제 전반에 미치는 영향을 두고 논쟁이 벌어지고 있다. 주주 권리 강화를 외치는 편에서는 해외 주요국과 비교해 낮은 주주 환원율과 ‘코리아 디스카운트(국내 증시 저평가)’, 빈약한 신산업 생태계 경쟁력 등을 볼 때 주주 권리를 강화해야 증시가 살아나고 산업 경쟁력도 강화될 수 있다고 주장한다. 하지만 반대편에서는 제조업을 주력으로 삼고 있는 국내 산업구조 특성상 주주 환원율을 과도하게 높이면 중장기적인 투자 동력이 사라질 것이라고 우려한다.

21일 서울경제신문 취재를 종합하면 최근 학계에서는 주주권 강화가 우리나라 경제·산업 전반에 미치는 영향을 두고 의견이 극명하게 갈리고 있다.

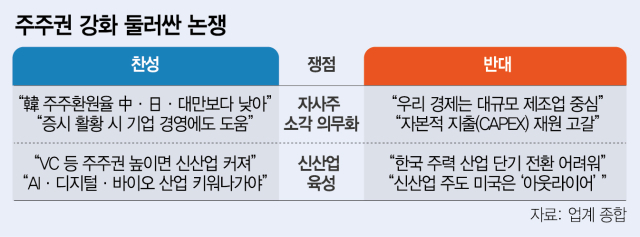

주주권 강화가 필요하다고 보는 이들은 장기간 주요 국가 평균을 밑돌아온 주주 환원율과 이에 따라 저평가된 국내 증시를 주목한다. 글로벌 자문 회사 PwC가 지난해 공개한 보고서에 따르면 우리나라 기업들의 배당성향은 40.5%로 대만(57.6%), 인도(64.7%) 등과 비교해서도 떨어진다. 국내 증시 상장사의 주가순자산비율(PBR)은 1.04배에 그치는데 이는 신흥(1.58배)·선진국(2.50배) 평균보다 유의미하게 낮다. 낮은 배당성향 등 인색한 주주 환원이 증시 저평가로 이어졌다고 해석하는 것이다.

신산업 경쟁력 강화를 위해 주주 권리를 강화해야 한다는 의견도 있다. 스타트업 생태계가 발달한 미국에서는 벤처캐피털(VC) 등 투자자가 주주로서 경영에 참여하며 기업 성장을 주도하는데 국내에서는 제도적 한계로 기관의 역할이 제한돼 투자 활성화에 걸림돌이 된다는 것이다. 김석관 과학기술정책연구원 선임연구원은 “투자금이 원활히 흘러 들어가야 신기술이 실제 사업으로 이어질 수 있는데 우리나라는 주주 권한이 워낙 제한돼 있다 보니 투자가 잘 되지 않는다”며 “미국 실리콘밸리 모델을 참조할 필요가 있고 주주권 강화는 산업 전환의 출발점”이라고 강조했다.

지나친 주주권 강화를 경계하는 편에서는 산업구조를 주목한다. 우리나라의 주력 산업은 대규모 자본적지출(CAPEX)이 필요한 제조업인데 주주 환원율을 과도하게 높여나가면 투자 재원이 고갈돼 중장기 성장 동력도 상실할 수 있다는 지적이다. 주주 환원율이 높은 미국 기업들은 대부분 기술·서비스 기업이어서 사업 경쟁력 강화에 필요한 연구개발(R&D) 지출을 영업비용으로 처리할 수 있어 주주 환원율이 높게 나타난다는 분석도 있다. 미국 증시 상장을 주로 주관하는 한 회계법인 관계자는 “산업별로 회계기준 차이가 발생하면서 주주 환원율도 달라질 수 있다”고 설명했다.

우리나라 기업들이 시가총액만 수조 달러를 웃도는 미국의 글로벌 기업을 그대로 따라가기는 어렵다는 의견도 나온다. R&D에 치중하고 제품 생산 등 여타 영역은 외주를 맡기는 미국 기업들은 압도적인 영업이익률을 기반으로 주주 환원을 늘리고도 높은 배당 기조를 유지하고 있는데 이는 단기간 벤치마킹하기 어려운 방식이라는 설명이다. 정승일 복지국가소사이어티 정책위원은 소셜네트워크서비스(SNS)를 통해 “미국 회사는 ‘글로벌 지배력’을 통해 매우 높은 영업 마진율을 달성한다”며 “한국 회사들이 이런 높은 이익율을 빠른 시간 안에 모방·추격하기는 어렵다”고 빍혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gravity@sedaily.com

gravity@sedaily.com