|

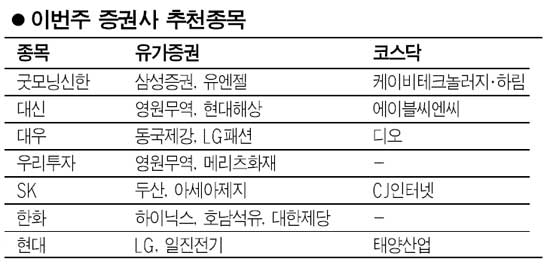

이번주 증권사 추천주 리스트에는 업종보다는 호재가 있는 개별 종목이 주로 포함됐다. 특히 원자재 가격 안정에 따른 수혜주, 2ㆍ4분기 실적호전 가능 종목이 주목을 받았다. 현대증권은 일진전기에 대해 “전기동 가격상승 등에 힘입어 세전이익 흑자전환이 예상된다”고 평가했다. 굿모닝신한증권은 유엔젤에 대해 “2ㆍ4분기 실적이 대폭 좋아질 것으로 기대되는데다 해외 ASP사업 진출 등 중장기 성장성을 확보했다”고 호평했다. 또 한화증권은 하이닉스에 대해 “3ㆍ4분기 성수기 임박, 유상증자 및 자산매각으로 유동성 위험을 해소한 게 긍정적”이라고 분석했다. 대우증권은 동국제강ㆍLG패션이 2ㆍ4분기 및 하반기 수익성 회복이 기대된다고 평가했다. 원자재가격 안정으로 혜택을 받을 것으로 보이는 종목도 추천주로 꼽혔다. SK증권은 아세아제지에 대해 “고지가격 하락으로 수익성이 좋아질 것”이라며 “올해 예상실적 대비 지나친 저평가 상태라는 것도 긍정적”이라고 설명했다. 이와함께 자본시장법 수혜주도 주목 대상이다. 굿모닝신한증권은 삼성증권에 대해 “하반기 지급결제 업무허용으로 그룹 계열사간 시너지가 예상된다”며 “자산관리(WM)부문의 경쟁력이 부각될 전망”이라고 평가했다. 현대증권, SK증권은 지주회사인 LG와 두산을 각각 추천했다. LG에 대해 “자회사 주가회복으로 순자산 디스카운트 축소가 기대된다”고 판단했고, 두산에 대해서는 “지주회사 전환으로 장기적 주주가치가 상승했고 성공적 구조조정 등의 효과가 기대된다”고 분석했다. 한화증권은 호남석유가 “주가수익비율(PER)이 3.6배로 지나치게 저평가된 상태”라고 진단했다. 코스닥시장 역시 실적 호전주에 관심이 모아졌다. 현대증권은 태양산업에 대해 “1ㆍ4분기 사상 최대 실적을 달성했으며 원자재가격 하락 및 수출 확대가 기대된다”고 밝혔다. 굿모닝신한증권도 하림에 대해 “생닭의 시세 상승과 원재료비 하락으로 1ㆍ4분기 흑자전환에 성공한데 이어 2ㆍ4분기 이후에도 흑자기조가 지속될 것”이라고 말했다. SK증권은 CJ인터넷이 “다양한 게임 포트폴리오를 보유하고 있어 매력적”이라고 진단했으며, 대우증권은 디오에 대해 “신제품 임플란트 출시가 기대된다”고 분석했다. 대신증권은 “미샤 매장확대 등 외형 성장이 예상된다”며 에이블씨엔씨를, 한화증권은 “하반기 글로벌 풍력발전 시장 성장의 수혜주”라며 용현BM을 각각 추천했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >