|

이번 주는 중국 전국인민대표대회(전인대)를 앞두고 개혁과 구조조정, 유동성 통제 등의 우려가 있는데다 3ㆍ4분기 실적 우려 부담감에 약세장이 예상된다. 게다가 중국 3중 전회에서 내년 성장률 전망을 7%로 하향할 가능성이 크다는 점도 주가 조정의 빌미가 될 수 있다. 코스피지수가 약세를 보일 것으로 예상되는 가운데 전기전자ㆍ운송장비 등은 상대적으로 두각을 나타낼 것으로 보인다.

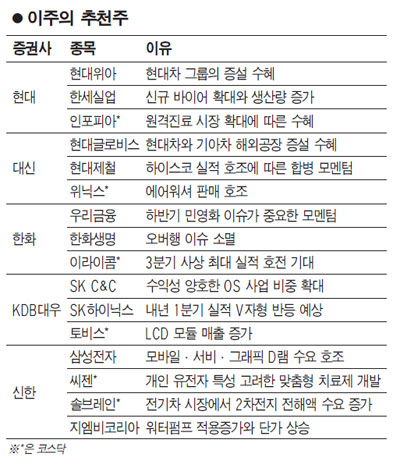

3일 증권사들이 추천한 종목들을 살펴보면 전기전자 업종에서 삼성전자, SK하이닉스, 운송장비 업종에서는 현대위아, 지엠비코리아 등이 포함됐다.

신한금융투자는 삼성전자에 대해 “모바일ㆍ서버ㆍ그래픽 등 D램 수요 호조로 반도체 부문의 실적 개선세가 지속될 것”이라며 “선진국 롱텀에볼루션(LTE) 수요와 이머징 시장 보급형 스마트폰 수요 증가 역시 실적에 긍정적인 영향을 미칠 것”이라고 분석했다.

KDB대우증권은 “SK하이닉스가 중국 우시 화재가 있었음에도 올 3ㆍ4분기 사상 최대 실적을 달성한 점이 의미가 크다 ”며 “특히 M12 생산라인에서 상대적으로 낮은 낸드플래시 생산을 축소하고 D램 생산에 대응한 것은 적절한 전략적 선택”이었다고 판단했다. KDB대우증권은 이어 “우시 공장 일부 장비 반입 지연으로 올 4분기 일시적 실적 하락은 불가피하지만 M12라인에서의 D램 생산ㆍ추가적인 재고소진ㆍ20나노 공정 전환 등을 최대한 활용해 4분기 실적 하락폭은 크지 않을 것”이라고 덧붙였다.

현대증권은 현대위아에 대해 “3분기 양호한 실적 발표에 이어 구조적 이익률 개선으로 4분기 차량부품과 기계부문 모두 우상향의 실적이 가능할 것”이라면서 “현대차그룹의 증설 가능성에 따른 수혜도 기대된다”고 분석했다.

지엠비코리아도 워터펌프 적용 증가와 단가 상승으로 친환경차 시장 확대에 따른 수혜가 예상된다. 또 제3공장 설립으로 중국 성장 스토리가 본격화될 예정이며 매출처 다변화 노력으로 2015년 직수출 비중이 상승할 전망이다.

이밖에 증권사들은 우리금융이 민영화 모멘텀이 지속될 것이며 현대제철이 하이스코 실적 호조에 따른 합병 모멘텀이 부각될 것으로 보여 주가가 오를 것으로 예상했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >