정부가 해외 자본유입을 억제하기 위해 추진 중인 은행세 성격의 ‘거시건전성 부과금’ 이 도입될 예정이다. 평균 세율은 약 0.1%포인트로, 미국 등 선진국과 유사하게 낮은 세율로 부가될 예정이다. 단기 외화조달 자금뿐 아니라 장기 조달자금에까지 부과할 것이라는 점에서 일반적인 은행의 재무건전성 강화 측면보다 적극적인 대외 유동성 규제의 의미가 일면 더 커 보인다. 다만 부과 세율을 차등적으로 적용할 것으로 보여 은행들의 수익성 측면에서 악영향은 크지 않을 것으로 예상된다. 물론 정부당국 역시 채권시장에 큰 충격을 주지 않도록 수위를 조정하겠다는 입장을 견지하고 있다.

이와 관련, 마지막 주요 외국자본 규제 대책으로써 아직 발표시기가 미정인 선물환 포지션 규제 또한 현 시점에서 바로 금리반등 요인으로 평가하기도 쉽지 않다. 외국은행 지점들은 지난 6월 1차 선물환규제 발표(자기자본대비 선물환비율 250% 이하로 제한) 이후 동 비율을 200% 내외로 축소해 어느 정도 대비를 하고 있는 것으로 보인다. 이에따라 단기간 대외 재정거래 위축 및 국내 외화조달 환경 악화로 인한 금리상승 영향이 크지 않을 것이라는 의견이 우세한 편이다.

은행세 등 주요 외자 관련 대책들이 속속 윤곽을 들어내는 가운데서 시간이 가면서 펀더멘털 호전과 함께 채권시장에서 금리상승 요인으로서의 무게감이 점차 가중될 것이다. 하지만 그 동안의 규제 관련 대책에 대한 시장의 학습 효과를 고려할 때 단기적인 판단에서 보면 제반 영향은 일단 크지 않을 것으로 예상된다. 장기적 관점에서도 환율 추이에 따라 규제의 강도, 그리고 금융기관의 대응 역시 다소 가변성을 띌 것으로 예상된다.

이번 주에도 연말에서 내년 초에 걸쳐 국내외 위험자산 선호 및 증시 강세, 국채발행 확대, 유로 재정위험과 지정학 리스크를 반영할 여지가 있는 환율 변동성 등 금리 반등 요인에 대한 헤지 비중이 여전하다 할 수 있다.

다만 급등세를 보였던 미국 국채금리가 기술적으로 금리 상단을 확인하면서 다소 안정될 가능성이 높다고 보면 국내 채권시장으로의 반등 영향 역시 중립성을 띄는 가운데 기술적인 매수 및 듀레이션(가중평균 상환기간) 대응에 주목할 필요가 있다.

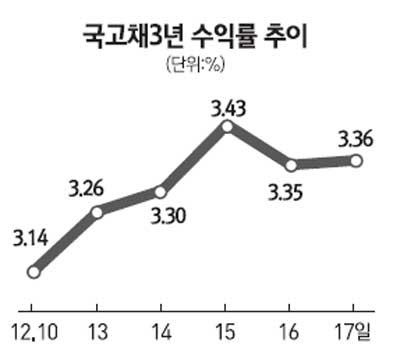

일단 순환적인 경기ㆍ금리 사이클의 관점을 염두에 두는 가운데 국고채 3년물 기준으로 올해 하반기 수익률 낙폭의 50% 반등 수준인 3.47%까지는 단기적으론 듀레이션 중립에서, 반면 60일 이동평균 수준이며 지난주 갭 상승의 상단인 3.30%을 다시 밑돌 경우 점차 듀레이션 축소를 권유한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >