|

은행의 방카슈랑스 창구에 찬바람이 불고 있다.

올 초까지만 해도 세금을 피하려는 즉시연금 가입 수요, 저금리에 따른 자산 조정 수요 등이 꾸준히 몰리며 활기를 띠었던 방카슈랑스가 지난 2ㆍ4분기부터 눈에 띄게 주춤하고 있다. 수수료 수익이 고꾸라지고 있는데 단순히 즉시연금 가입 수요가 빠진 여파로 보기에는 그 정도가 과하다는 분석이 나온다.

17일 금융계에 따르면 시중은행의 방카슈랑스 수수료 수익이 가파르게 하락하고 있다.

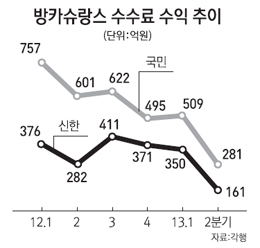

신한은행의 올 2ㆍ4분기 방카슈랑스 판매를 통한 수수료 수익은 161억원으로 직전 분기(350억원)보다 54%나 줄었다. 이는 전년 같은 기간(282억원)과 비교해서도 42.9%감소한 것으로 지난 2011년 이후 분기 실적으로는 가장 낮다. 올 2월 중순 즉시연금 비과세 이슈가 마무리된 데 따른 절벽효과로 보기에는 무리가 있다는 지적이 설득력을 갖는 이유다.

KB국민은행도 올 2ㆍ4분기 방카슈랑스를 통한 수수료 수익이 281억원으로 직전 분기(509억원)보다 44.7% 줄었다. 지난해 같은 분기와 비교하면 절반도 안되는 규모다.

우리ㆍ하나ㆍ외환은행 등도 사정은 비슷하다.

하나은행의 경우 전체 수수료 수익에서 방카슈랑스가 차지하는 비중이 20% 중반대에서 2ㆍ4분기에는 14.3%까지 떨어졌다. 은행별로 조금씩 차이는 있지만 3ㆍ4분기에도 방카슈랑스 판매는 크게 나아질 기미가 없는 것으로 파악됐다.

한 시중은행 관계자는 "지난해에는 금융소득종합과세 기준 강화, 즉시연금 가입 열풍 등이 불면서 비과세 상품에 대한 관심이 늘었던 게 판매 호조로 나타났다"며 "하지만 올해는 그런 이슈의 약효가 줄어든 데다 저축성보험의 금리 메리트도 감소해 찾는 고객이 감소하는 것 같다"고 말했다. 실제 보험사들은 강화 추세인 자본 규제 등에 맞춰 리스크 관리에 치중하면서 공시이율 올리기를 주저하고 있다. 고객 입장에서는 불황에 보험 가입 메리트마저 줄어든 셈이다. 여기에다 금융당국이 고객에게 대출을 해주면서 금융상품 가입을 종용하는 이른바 꺾기에 대한 처벌을 강화하고 있는 점도 방카슈랑스 부진의 숨은 요인으로 꼽힌다. 은행으로서는 속이 탈 수밖에 없다.

예대마진 축소로 이자 수익이 줄고 있는 판에 방카슈랑스 등 수수료 수익도 같은 처지로 몰린 탓이다. 방카슈랑스에서 팔 수 있는 보험 상품에 대한 규제 완화 목소리가 불거질 여지도 있다. 이석호 금융연구원 연구위원은 "보험사들이 저축성보험에 대한 의존도를 줄인 것이 결과로 나타나고 있다"며 "소비자 선택권 확대 측면에서 보장성보험에 대한 판매 규제도 풀 필요가 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >