|

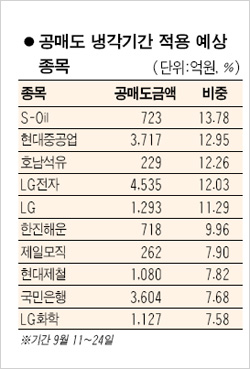

공매도 금지조치 시행이 약 보름 앞으로 다가온 가운데 쇼트커버링(환매수) 관련 종목에 관심이 높아지고 있다. 전문가들은 그러나 전체 외국인 매도 중 공매도가 차지하는 비중이 높지 않고 급격한 쇼트커버링보다는 단계적 이익실현이 예상되는 만큼 공매도 중단 효과에 대한 과도한 기대는 금물이라고 지적했다. 26일 한국투자증권은 보고서를 통해 “외국인 매도 대금 중 공매도 금액이 차지하는 비율은 지난 3달간(6월23일~9월25일) 평균적으로 13.9% 수준”이라며 “공매도가 주식 매도의 일부분에 불과한 만큼 이번 조치로 증시 수급이 크게 개선된다고 볼 수 없다”고 밝혔다. 김운실 한국투자증권 연구원은 다만 “공매도 규제가 지수 변동성을 줄이는 데는 기여할 것”이라고 덧붙였다. 또 공매도 포지션의 청산이 늘어난다 하더라도 수혜 범위가 증시 전반이 아닌 일부 종목에 그칠 가능성이 크다는 분석이다. 공매도 전략을 구사하는 헤지펀드의 경우 방향성 투자뿐 아니라 롱-쇼트(long-short)전략을 구사하는 경우가 많다. 이 경우 공매도 포지션 청산은 동시에 매수 포지션의 청산도 수반하기 때문이다. 이도한 동양종금증권 연구원은 “한쪽 방향으로 몰리는 방향성 투자가 집중됐던 일부 종목에만 공매도 규제의 효과가 나타날 가능성이 높다”며 “따라서 주가의 소폭 반등이 대대적인 공매도 포지션 청산을 촉발하기는 힘들 것”이라고 판단했다. 이에 따라 쇼트커버링 예상 종목이나 공매도 규제 대상 종목 등을 투자 보조지표 정도로만 활용하는 게 바람직하다는 지적이다. 김규철 한화증권 연구원은 “최근 대차잔액이 감소하고 있으나 감소폭은 그동안 증가한 규모에 비해서는 아직 미약한 수준”이라며 “대차잔액이 감소하더라도 실제 시장에서 환매수로 유입되는 규모는 30% 정도에 불과하다는 점도 유의해야 한다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >