박희진 신한금융투자 연구원

LG패션은 마에스트로, 라푸마, 헤지스 등 다양한 종류의 의류 사업을 전개하고 있는 회사다. 2008년 까지만 하더라도 남성복 비중이 40%에 육박하며 절대적으로 높은 비중을 차지하고 있었다. 그러나 2009년부터 여성복 브랜드에 대한 집중 투자가 일어나며 고른 브랜드 포트폴리오를 갖추게 되었다. 또한 매년 8~10% 수준의 신규 점포 오픈을 진행하고 있다.

LG패션에 대한 투자 포인트는 첫째, 소비 경기는 하반기에도 견조한 흐름을 보일 것으로 전망된다는 것이다. 백화점 매출 동향은 4월 이후 하락세를 나타냈지만 6월 들어 다시 견조한 흐름을 나타내고 있는 것으로 추정된다. 가두 의류 매장 역시 하반기에도 견조한 성장세를 이어갈 것으로 전망된다.

둘째, 2009년 이후 집중됐던 투자에 대한 영업 레버리지 효과가 나타날 것으로 판단된다. 여성복 브랜드와 매장 투자에 따른 일시적 수익성 하락이 2009년 나타났다. 그러나 2010년 이후 지속적인 수익성 개선과 더불어 높은 외형 성장세까지 보여주고 있다.

셋째, 신규 투자에 따른 중장기 성장성이다. LG패션은 올해에도 전년대비 약 120개 이상의 매장을 오픈할 계획이다. 또한 ‘닐바렛’, ‘막스마라’ 등 신규 브랜드 런칭을 하반기에 계획하고 있어 투자에 따른 추가 성장 동력을 갖추었다. 따라서 지금까지 보여준 성장성을 바탕으로 추가적인 성장 모멘텀이 기대된다.

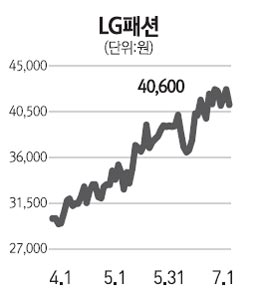

LG패션은 연초대비 30%이상의 높은 수익률을 보여주고 있다. 상대적으로 양호한 수익률에 따라 추가 상승에 대한 우려가 있을 수 있다. 그러나 3ㆍ4분기에도 두자리 수의 외형 성장과 더불어 수익성 개선세를 보일 것으로 전망되고 4ㆍ4분기 역시 20%이상의 외형 성장세를 나타낼 것으로 전망된다. 따라서 주가 하락 시에는 매수 전략이 유효하다고 판단한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >