|

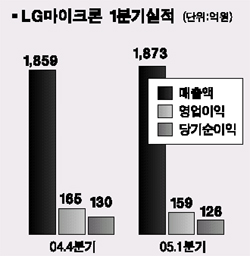

시장기대치 이하의 1분기 실적을 발표한 LG마이크론에 대한 투자의견이 증권사마다 엇갈리고 있다. 19일 삼성증권ㆍ우리투자증권 등은 “LG마이크론이 브라운관용 섀도우마스크(SM )부문이 부진을 보였지만 2분기이후 PDP후판(PRP)및 포토마스크(PM)부문의 수익성이 개선될 것”이라며 투자의견 ‘매수’를 유지했다. 삼성증권은 “예상보다 빠른 SM부문의 매출감소와 1분기 큰폭으로 단행된 PRP의 단가인하로 매출과 영업이익이 시장예상치를 밑돌았다”고 분석했다. 하지만 주력제품으로 부상한 PRP, PM비중이 크게 늘고 있고 LCD및 대형TV 등 전방산업이 바닥을 벗어나고 있는 점을 감안하면 수요확대에 따른 매출증가가 예상된다는 분석이다. 우리투자증권은 “PRP, PM 매출비중이 SM비중을 넘어서면서 2분기이후에도 매출 증가세가 이어질 전망”이라며“2분기 영업이익률도 1분기보다 소폭 오른 9.3%수준이 예상된다”고 말했다. 반면 현대증권은 하반기 PRP부문의 수익성 개선이 기대되지만 아직 영업이익 기여도가 높지 않은 점을 감안해 적정주가를 기존 7만5,000원에서 6만8,000원으로 낮췄다. SK증권도 “브라운관 수요감소와 LCD,PDP업체간 가격경쟁 심화로 PRP, PM 등 신규성장사업도 수익성 둔화가 이어질 전망”이라며 “완만한 디스플레이업황 회복을 고려할 때 중장기적 접근이 필요하다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >