|

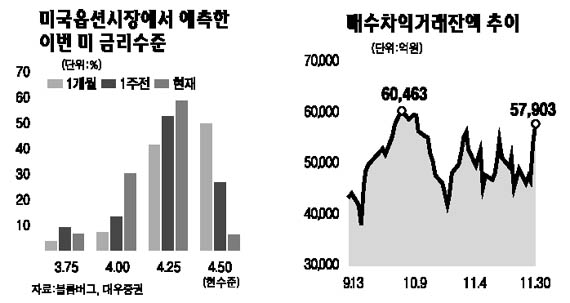

글로벌 증시가 미국 증시에 동조화되고 있는 상황에서 다음주로 다가온 미국 금리 인하 효과가 크지 않을 것이라는 우려가 벌써부터 나오고 있다. 게다가 연말 선물ㆍ옵션 만기일까지 앞두고 있어 변동성 큰 장세가 당분간 계속된다는 전망이 우세하다. ◇금리 25bp도, 50bp 인하도 문제=3일 대우증권에 따르면 미국 옵션시장에서 투자자들의 약 60%는 25bp 인하에, 약 30%는 50bp인하에 베팅을 하고 있는 상황이다. 현재까지 미국 연방공개시장위원회(FOMC)에서 오는 11일 정책금리를 25bp 내릴 가능성이 높은 것으로 시장 컨센서스는 형성돼 있는 셈이다. 그러나 금리인하 기대감은 이미 지난주에 상당부분 반영돼 있어 약발이 그다지 크지 않을 것이라는 게 전문가들의 전망이다. 이경수 대우증권 연구원은 “지난달 말 미 증시 반등과 함께 국내 증시도 1,900선을 회복하면서 상당 부분 주가에 반영돼 있다”고 설명했다. 문제는 FOMC에서 지난 8월처럼 50bp를 깜짝 인하한다 하더라도 주식시장에 미치는 영향이 제한적일 것이라는 점이다. 인하폭이 클 수록 그만큼 미국 경기에 대한 우려가 크다는 반증이기 때문이다. 이윤한 우리투자증권 연구위원은 “금리를 50bp 인하할 경우 단기적으로 주가가 오를 수는 있으나 시장은 미국 정말 경기가 안 좋다는 뜻으로 이를 받아들이고 다시 하락할 가능성이 크다”고 지적했다. 특히 이번주 발표될 ISM제조업지수와 고용동향이 안 좋을 경우 금리 인하폭이 커질 수도 있다는 분석이다. ◇선물ㆍ옵션 만기 무사히 지날까=다음주(13일) 돌아오는 선물ㆍ옵션 만기도 시장 변동성을 키우는 요인이다. 지난달 30일 기준으로 매수차익잔액은 5조8,000억원 수준이다. 이는 지난 9월 동시 만기 이후 고점인 6조원에 바짝 다가선 수치다. 최창규 우리투자증권 연구원은 “매수차익잔액이 늘어난 상황에서 대규모 프로그램 매도가 출회되면 시장에 충격을 줄 수 있다”고 경고했다. 게다가 연말 선물ㆍ옵션 만기일의 버팀목이 됐던 인덱스 펀드가 배당 메리트를 느끼지 못해 프로그램 매매에 공격적으로 나서지 않을 경우 더욱 시장 충격이 클 가능성이 높다. 그러나 아직은 섣불리 판단하기 이르다는 의견도 만만치 않다. 박문서 서울증권 연구원은 “스프레드 가격이 낮지 않기 때문에 롤오버 환경이 조성되고 있다”며 “이번 만기일 충격은 그다지 크지 않을 것”이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >