|

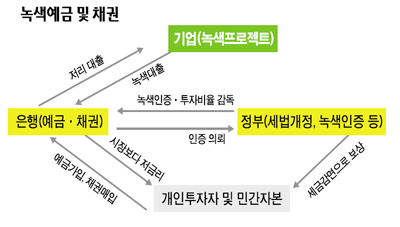

정부가 추진하는 녹색펀드는 녹색인증을 받은 기술ㆍ프로젝트나 녹색기업이 발행한 증권에 60% 이상 투자하는 펀드다. 공모 또는 사모 형태로 만들어지며 최소 3년 이상 존립해야 한다. 공모펀드에 개인의 투자를 유도하기 위해 소득공제와 비과세 혜택이 주어진다. 정부는 소득공제(1인당 300만원 한도)로 펀드 수익률이 1.8%포인트 높아진다고 설명한다. 예를 들어 녹색펀드에 1,000만원을 투자하면 소득공제액은 100만원, 한계세율 17.6%를 적용하면 18만원 정도의 세금을 감면 받아 다른 펀드보다 수익률이 1.8%포인트 높아지는 셈이다. 시범적으로 산업은행과 연기금이 하반기 중 사모펀드(PEF) 형태로 5,000억원 규모의 녹색펀드를 조성하고 일반투자자를 대상으로 1조원을 모집한다. 녹색펀드에 투자하면 평가에서 가산점을 주는 방식으로 연기금 참여도 유도하기로 했다. 지금은 금지된 사모펀드의 사회간접자본(SOC) 직접투자도 허용해준다. 녹색 장기예금(만기 5년)과 녹색채권(3ㆍ5년)의 경우 금리는 1년 만기 금리 수준을 적용하나 이자소득에 대한 비과세로 장ㆍ단기 금리 차를 보전해 투자자가 손해를 보지 않도록 할 예정이다. 채권의 경우 장ㆍ단기 금리 차에 대해 발행금리를 조정해 투자자의 금리 손실을 보전한다는 방침이다. 정부가 녹색산업 성장을 위해 '녹색펀드' '녹색예금' 등을 통해 국민의 투자자금을 끌어들이려고 하지만 정작 돈이 모일지는 의문이다. 녹색펀드가 시장에서 수익률을 더 올린다는 보장도 없는데다 예금이 비과세임을 감안하더라도 이자가 시중금리보다 적을 수 있어 돈이 몰린다고 장담할 수 없다. 실제 지난 6월 말을 기준으로 설정된 지 한 달 이상인 녹색성장펀드 13개의 설정액은 165억원에 불과하다. 더욱이 지난달 한국투자증권은 불과 3개월 전 9대1의 경쟁률을 뚫고 선정된 '녹색성장펀드' 운용사의 자격을 박탈당했다. 금융감독원이 정한 기한 내에 투자자금 1,000억원을 모으지 못했기 때문이다. 녹색성장이 중요하다고 하지만 정작 투자자에게 녹색은 아직도 미래의 일일 뿐인 셈이다. 녹색펀드ㆍ녹색예금ㆍ녹색채권은 이르면 올해 말부터 일반인이 가입하거나 살 수 있다. 조인강 금융위원회 기획조정관은 "녹색인증제도와 세제혜택 등을 올해 말까지 확정해 바로 시행될 수 있도록 하겠다"며 "녹색금융 상품의 근본 취지는 수익보다는 녹색산업에 대한 국민적인 참여"라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >