금리인상땐 경기 찬물·LTV축소도 효과 한계 연착륙 해법찾기 골머리<br>부동자금 증시유도방안도 구체안 제시못해<br>금융권 사전 리스크 관리 강화등 서둘러야

사상최대 규모로 진행되고 있는 글로벌 부동산붐의 원인은 저금리 장기화에 따른 과잉 유동성이다.

미국 기업연구소(AEI)의 존 마킨 애널리스트는 “거품을 쉽게 가라앉힐 묘수가 없다”고 진단한다. 찰스 프린스 씨티그룹 회장도 지난주 “세계시장의 유동성 거품이 걱정된다”고 말했다.

문제는 거품이 터져야 그 심각성을 인식한다는 데 있다. 미 연방준비제도이사회(FRB)는 부동산 거품 붕괴에 대비, 점진적인 금리인상 기조를 밝히고 있는데 이 방식이 부동산 시장을 연착륙시킬지는 의문이다.

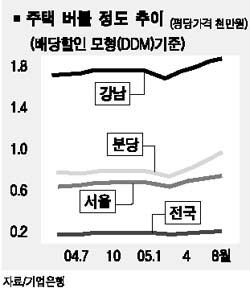

한국 주택가격 상승에도 유동성 거품이 부풀어 있고 문제의 열쇠도 여기에서 찾아야 한다는 게 정부와 금융계의 시각이다. 시중에는 지금 400조원대의 부동자금이 떠돌고 행정도시니 신도시 개발에 따라 16조원의 토지보상비가 풀려나갔다. 은행들은 안전자산으로 인식되는 주택담보대출에 경쟁적으로 돈을 풀어 부동산 시장에 기름을 부었던 책임에서 자유로울 수 없다.

미국을 중심으로 한 세계 부동산 거품이 꺼질 경우 가뜩이나 팽창기조에 있는 한국 부동산 시장에도 큰 파장이 미칠 것이라는 점에는 많은 사람들이 공감하고 있다. 그러나 부동산 거품이 경착륙할 경우 금융부실로 이어져 지난 90년대 일본형 장기불황의 원인을 제공할 우려가 있다. 거품을 서서히 가라앉혀 경제에 주는 악영향을 줄이는 연착륙 방안이 필요하다.

정부와 금융감독당국에서 논의되는 방안은 금리인상과 주택담보대출 축소 등 크게 두 가지로 요약된다.

금리인상론은 박승 한국은행 총재가 13일 국회 업무보고에서 “부동산 가격을 잡기 위해 금리를 올려야 할지, 내려야 할지 고민하고 있다”고 말하면서 제기됐다. 이에 한덕수 부총리 겸 재정경제부 장관은 부동산을 잡기 위해 금리를 인상하는 일은 없을 것이라고 잘라 말해 시장 충격을 가라앉혔지만 금리 논쟁의 불을 끄지 못했다.

금융정책당국은 금리를 섣불리 올릴 수 없는 입장이다. 금리를 인상할 경우 러프에 빠진 골프공처럼 좀처럼 반등기미를 보이지 않는 경기(소프트패치)를 더 위축시킬 가능성이 크기 때문이다. 한상언 신한은행 재테크팀장은 “부동산 가격을 잡기 위해 금리를 인상해야 한다는 총론에는 공감하지만 섣불리 금리를 인상했다가는 대출이 많은 서민들이나 중소기업들의 직격탄을 맞을 수 있어 실제 인상하기는 쉽지 않을 것”이라고 말했다.

그러나 저금리 기조가 7년 동안 유지되고 있지만 기업의 투자를 되살리거나 소비를 부양하는 효과가 나타나지 않는 상황에서 마냥 저금리를 유지해야 하는지에 대한 반론도 만만치 않다.

주택담보인정비율(LTV)을 낮추는 방안도 부동산 가격을 잡기에는 한계가 있다는 지적이다. 대부분 시중은행들의 LTV는 50~60%로 이를 담보가격이 아닌 시가를 기준으로 할 경우 담보인정비율은 50% 이하로 떨어진다. 따라서 담보인정비율을 낮춘다고 해서 집값이 잡히고 투기의 광풍이 멈추지는 않을 것이라는 게 대부분 전문가들의 시각이다.

정부는 세제혜택 등 중장기적인 대책을 통해 부동산시장에 풀려 있는 부동자금을 증시로 유도하는 방안을 찾고 있지만 뾰족한 구체안을 제시하지 못하고 있다.

박재하 금융연구원 수석연구위원은 “부동산 버블이 세계적으로 연관돼 있어 한 국가의 버블이 붕괴될 경우 연쇄적으로 버블이 붕괴되는 등 치명적인 위험이 뒤따를 것”이라고 전제, “사전에 금융시스템의 안정성을 모니터링하고 리스크 관리에 나설 필요가 있다”고 조언했다. 특히 금융기관 자체적으로도 부동산 대출 등에 있어 리스크 관리가 필요하지만 금융당국도 사전에 강력하게 규제하면서 문제 발생 소지를 제거해야 한다는 지적이다.

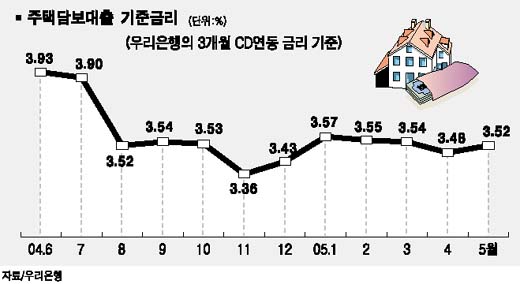

3년 만기의 변동금리 방식인 주택담보대출 상품을 고정금리 방식의 장기상품으로 전환시키는 방안도 제기됐다. 안홍찬 주택금융공사 유동화개발부 팀장은 “시중은행들의 주택담보대출 상품의 87% 정도가 변동금리대출 상품으로 고정금리 상품에 비해 비중이 높다”며 “변동금리 상품의 LTV를 낮추기보다는 고정금리 장기 대출상품에 대한 혜택을 줘 단기대출을 장기대출로 전환하도록 유도해야 한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >