|

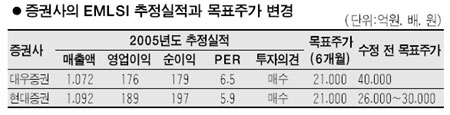

1분기 어닝 쇼크로 최근 주가가 급락했던 EMLSI가 3분기 이후 실적호전이 가능하다는 주장이 조심스럽게 제기되고 있다. 11일 1분기 영업적자 공시로 하한가를 기록했던 EMLSI 주가는 12일에도 하락세로 출발했다. 그러나 EMLSI가 8월12일까지 35만주의 자사주를 매수하겠다고 공시하고, 증권사들이 EMLSI의 추정실적과 목표주가를 큰 폭으로 낮추면서도 투자의견 ‘매수’를 유지한다는 소식에 약보합으로 마감됐다. EMLSI 주가는 최근 실적악화와 차익실현 매물이 쏟아지면서 최근 8거래일 동안 35%, 최근 한달 동안 50% 가량 폭락했다. 대우와 현대증권은 이날 EMLSI의 올해 추정매출을 30%, 순이익은 50% 가량 낮추고, 목표주가도 절반 가량 낮췄다. 대우증권은 4월7일 4만원을 제시했던 목표주가를 2만1,000원으로 낮췄고, 현대증권도 2만8,000원에서 2만1,000원으로 내렸다. 현재 주가 1만4,350원을 감안하면 여전히 50% 가량 상승여력이 있다는 분석이다. 김운호 대우증권 애널리스트는 “EMLSI의 1분기 실적이 실망스럽지만 희망이 없는 것은 아니다”라며 “2세대 PSRAM의 매출이 본격화되는 3분기 이후 매출이 급증할 것으로 예상된다”고 말했다. 한편 넥스트벤처투자는 지난 4월6일부터 19일까지 20만주 가량을 주당 2만5,000원 안팎에 장내 매각했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >