'자산 키우기' 전문가 컨설팅 통해 맞춤 관리

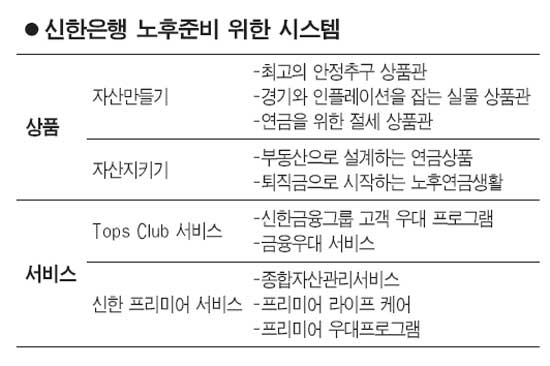

신한은행이 차별화된 자산관리를 위해 내세운 브랜드는 ‘신한 프리미어(premier)’다.

프리미어 자산관리, 프리미어 라이프 캐어(life-care), 프리미어 우대프로그램으로 구성돼 있고 신한은행이 자매회사인 신한금융투자와 신한BNP파리바자산운용과 연계해 체계적인 자산관리를 진행한다. 예컨대 신한은행은 전담직원 종합자산관리와 신한 프리미어 브리프, 프리미어 포트폴리오, 그룹사 금융우대제공, 프리미어 상품제한 등의 역할을 맡고 신한금융투자와 신한BNP파리바자산운용이 여기에 맞춰 운용을 하는 구조다.

특히 신한 프리미어 S’cort 전문가 컨설팅도 두고 있는데, 세무ㆍ부동산ㆍ자산관리 전문가 팀이 전화나 방문 컨설팅을 통해 고객에게 제공하는 컨설팅 서비스다.

신한은행은 이러한 서비스를 통해 고객 개개인에게 가장 적합한 상품을 추천하고 있다. 일반적으로 효과적인 자산축적을 원하는 고객에게는 적립식펀드와 적금을 권한다.

신한은행이 보유하고 있는 ‘신한 월복리 적금’은 복리의 마술로 이름 나 있다. 매달 일정액의 원금을 불입하고 원금과 이자에다 이자가 다음 달 또 붙는 상품이다. 매달 적은 금액을 불입할 수 있어 서민에게는 매우 적합하다. 예컨대 매월 30만원씩 불입할 경우 월 복리적금(연4.8%)은 3년 후 이자가 83만7,244원에 달한다. 반면 단리로 운용되는 상품은 동일 이율(연4.8%)을 적용하더라도 만기 때 이자는 79만9,200원이다. 월 복리로 운용되는 상품이 단리로 운용되는 것보다 38만44원을 더 많이 받는 효과가 나타난다.

인기도 매우 높다. 지난 8월22일 현재 86만명 가입에 1조6,821억원의 실적을 올리고 있다. 대부분의 적금 또는 예금이 1년제로 가입하는 비중이 높은데 반해 ‘신한 월복리 적금’은 3년짜리다. 분기한도는 100만원으로 제한했다.

목돈을 갖고 고객에게는 주가연동예금(ELD)도 대안상품으로 추천하고 있다. 원금보장이 가능하면서 조건(주가상승 또는 하락)에 따라 정기예금 금리보다 많은 약 6% 내외 금리를 받을 수 있다. 다만 조건이 맞지 않을 경우 원금만 보장되기도 한다.

골드리슈 상품을 빼놓지 않는다. 금은 세계적 불안요인 발생 시 빛을 발하는 대표적 안전자산으로 인플레이션 헤지 기능을 갖춘 상품이다. 신한은행 관계자는 “최근 자산 포트폴리오에 대부분 포함하고 있는데, 총 자산의 10% 정도에서 투자해 볼만한 상품”이라고 조언했다.

연금은 노후준비를 위해 대표적인 상품이다. 먼저 ‘퇴직연금’. 퇴직연금운용 주체가 사업자인지 근로자 개인인지에 따라 크게 확정급여형(DB)과 확정기여형(DC)으로 구분할 수 있다. 중간정산 또는 퇴직 시 받은 퇴직금을 운용하는 개인퇴직계좌(IRA)도 있다. 퇴직연금은 소득세 납부를 은퇴시점까지 미룰 수 있는 과세이연이 되기 때문에 투자수익을 높일 수 있다. 은행에서는 연금상품임을 감안하여 다른 상품에 비해 비교적 안정적으로 운영하고 있어 퇴직 시 꼭 고려해 볼만하다.

신한은행은 금융자산이 얼마 되지 않고 주택만 보유하고 있는 경우에는 ‘주택연금(역모기지론)’도 최고의 은퇴상품으로 꼽았다. 주택연금은 주택구입자금을 빌려주는 모기지론의 반대 개념으로 집을 담보로 생활 자금을 빌려 주는 것. 가입자(수령자)가 사망할 때까지가 가입기간이어서 장기주택저당대출이라 부르기도 한다. 최근 고령화가 사회가 빠르게 진행되면서 매달 일정액을 연금으로 받는 주택연금이 중ㆍ장년층에게 활용되는 사례가 점점 늘어 가고 있다.

신한은행은 또한 노후설계를 위한 상품으로 변액연금보험을 강조했다. 10년 이상 가입을 하면 보험차액에 대해 비과세 혜택과 펀드 선택 및 변경가능이 가능하다. 손실이 나더라도 연금 개시시점에 원금보장이 가능 하고 시장수익률 이상의 수익률을 추구하고 있어 저금리 및 인플레이션 위험을 줄인다.

예금만으론 은퇴자금 준비에 한계

투자성향 고려 포트폴리오 짜세요

1955~63년에 태어난 소위 베이비붐 세대는 우리나라 인구 중 가장 높은 비중을 점유하고 있다. 베이비붐세대는 최근 은퇴하기 시작했는데, 이들이 어떤 노후 대책을 갖고 있느냐에 따라 개인은 물론 사회전체의 고민도 줄어들 수 있다. 문제는 우리나라 가계의 경우 자산의 80%이상을 비금융자산(부동산)에 쏠리면서 20% 정도만 금융자산으로 보유할 정도로 포트폴리오 구성이 한쪽으로 편중되어 있다.

특히 부동산 선호의 경우 소형주택으로 변화가 일부 나타나고 있는데, 자산에 대해 점검 후 자산배분 변화를 신중하게 다시 고려해야 한다고 전문가들은 조언하고 있다. 금융자산의 경우도 마찬가지다. 저금리 시대가 도래하고 있고 앞으로도 저성장에 따른 저금리시대가 계속될 것으로 예상되고 있는데, 충분한 은퇴자금을 준비하지 않았다면 예금만으로는 한계가 있다. 금융자산의 일부만이라도 투자자산에 배분하여 수익률을 극대화 시킬 필요가 있다는 얘기다. 예를 들어 현재 나이 30세, 은퇴나이 50세, 사망나이 80세라고 예정한다면 은퇴기간 동안 연간 필요금액은 2,400백 만원. 물가상승률 4%라고 가정하면 현재 상태에서 필요한 은퇴자금은 투자수익률 3%일 경우 약 5억8,000만원, 투자수익률 9%일 경우 2억8,000만원 정도가 필요하다. 투자수익률에 따라 필요금액이 큰 차이를 보이고 있는 것이다.

그렇다면 최적의 자산배분 고려할 사항은 어떤 게 있을까. 첫째, 본인이 감수할 수 있는 투자성향을 체크해야 한다. 안정형일 경우 안전자산과 투자자산 비율을 1:9, 적극투자형은 4:6으로 하는 등 본인의 성향에 따른 자산배분을 먼저 정해야 한다. 둘째, 자산배분이 정해지면 자산유형에 따른 포트폴리오를 구성해야 하는데 최근 금융기관마다 전통자산인 정기예금뿐 아니라 펀드, 골드 등 다양한 상품이 판매되고 있다. 특히 근로소득자처럼 소득이 있는 사람이라면 소득공제까지도 고려한 포트폴리오 구성을 해야 한다. 마지막으로 국민연금과 같은 공적연금은 그 대상이 점점 많아져 자금고갈로 인한 충분한 연금지급이 불확실 할 수 있기 때문에 미리 사적연금을 가입하는 것도 방법이다.

|

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >