|

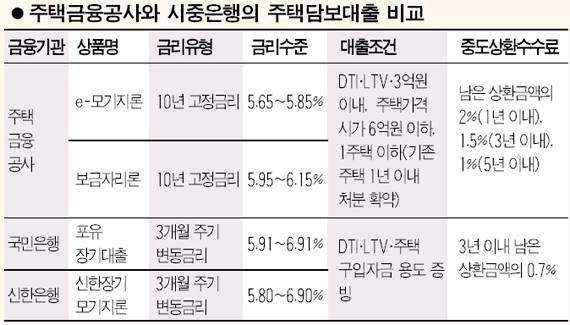

최근 주택담보대출 금리가 급격히 상승하고 있는 가운데 주택금융공사가 28일부터 다시 판매하는 고정금리부 주택담보대출 상품인 ‘e-모기지론’의 금리가 변동금리조건부 대출보다 낮아 일종의 금리 역전현상이 벌어지고 있다. 하지만 금리의 장기적 추세를 감안하거나 부대조건들을 감안하면 고정금리와 변동금리의 역전이 명목에 그친다는 지적도 있다. 주택금융공사의 e-모기지론은 지난 10월 판매가 중단됐다가 28일부터 하나은행과 삼성생명의 660여개 점포에서 다시 출시되는 주택담보대출이다. 인터넷을 이용한 e-모기지론은 은행창구에서 접수하는 보금자리론의 금리보다 0.3%포인트 낮은 연간 5.65~6.10%의 고정금리가 적용된다. 10년 만기의 경우 5.65~5.85%, 15년 만기는 5.75~5.95%, 20년 만기는 5.85~6.05%, 30년 만기는 5.90~6.10%다. 차입자가 근저당 설정비를 부담하고 이자율 할인옵션을 선택할 경우 최저금리를 받을 수 있다. 이에 비해 시중은행권의 담보대출은 기준물인 3개월 양도성예금증서(CD) 금리 상승에 은행들이 가산금리를 인상하고 금리 우대폭을 축소하면서 지속적으로 오르는 추세다. 최근에는 근저당 설정비도 차입자가 부담하는 것으로 조건을 변경했다. 국민은행의 3개월 변동부 금리는 5.91~6.91%, 신한은행은 5.80~6.90%, 하나은행은 6.0~6.7%다. 금융권에서는 현재 4.80%인 CD금리가 오름세를 지속하면서 내년에는 5.0%에 도달할 것으로 내다보고 있어 당분간은 고정금리인 e-모기지론의 금리 경쟁력이 더욱 커질 것으로 내다보고 있다. 물론 주택금융공사의 대출을 받기 위해서는 구입하는 주택가격이 시가로 6억원 이하이고, 1주택 이상인 경우 기존 주택을 1년 이내에 처분해야 하는 조건이 붙는다. 또 대출한도가 3억원을 초과할 수 없어 고가 주택을 구입하려는 대출 수요자에게는 나갈 수 없는 서민용 내집마련자금이다. 여기에 중도상환수수료가 높아 조기 상환시 불리하다. 시중은행들이 3년 이내에 대출금을 갚을 경우 0.7%의 중도상환수수료를 물리는 반면 주택금융공사는 1년 이내에 갚을 경우 2%, 3년 이내는 1.5%, 5년 이내에는 1%의 수수료를 부과한다. 금융권의 한 관계자는 “2~3년 후에는 CD금리가 하락세로 돌아설 경우 주택금융공사 대출상품은 중도상환수수료가 높아 변동금리부 상품으로 갈아타기가 부담스러울 수 있다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >