기업 내재가치보다 주가 싼 '먹잇감' 수두룩<br>"상장사 17% 257社… 주가 견인 모멘텀"

증시가 가파른 곡선을 그리며 상승하고 있다. 이 같은 상승의 요인으로는 개인과 외국인의 쌍끌이 매수세와 투신권 등의 대기자금 등 수급동향이 꼽히고 있지만 이면에는 ‘인수합병(M&A) 테마’가 숨은 공신으로 자리잡고 있다는 지적이다. 건설ㆍ반도체ㆍ증권ㆍ조선 등을 막론하고 팔 기업과 사겠다는 기업이 나오면서 이들의 주가도 천정부지로 치솟고 있다. 전문가들은 이 같은 M&A 테마가 향후 코스피지수 2,000시대를 견인할 핵심동력이 될 것으로 보고 있다.

◇상장기업 17%가 M&A 먹잇감=최근 몇 년간 M&A 이슈가 불거진 기업들의 주가는 폭등했다. 글로벌 철강업체의 인수합병 가능성이 제기된 포스코는 올 초 20만원대 후반에서 최근 50만원대를 눈앞에 두고 있다. 최근 증시 주도주로 떠오른 증권주들 역시 이 같은 M&A 이슈에 기반했다. 대우증권 분석에 따르면 지난 2006년 이후 국내시장에서 M&A의 대표사례로 꼽힌 신한지주(LG카드 인수), 현대모비스(카스코 인수), 롯데쇼핑(우리홈쇼핑) 등으로 구성된 기업들의 지난해 주가 오름폭은 18.56%에 달했다. 이 기간 시장 상승세는 3%대에 그쳤다.

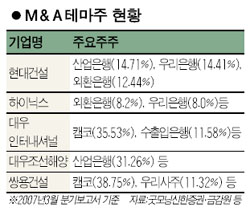

앞으로 M&A 대상이 될 만한 기업도 많다. 현대건설ㆍ하이닉스 등 이미 M&A 테마주로 떠오른 기업은 물론이고 지표상으로도 언제든 ‘먹잇감’으로 떠오를 수 있는 기업이 수두룩하다. 이원선 대우증권 애널리스트는 “국내 코스피 및 코스닥 상장사 1,526개사 가운데 M&A 타깃이 될 만한 종목은 전체 16.8%인 257개사에 달한다”고 분석했다. 대주주 지분율이 주주총회특별결의사안 충족 요건인 33.3% 미만에 그치고 주가순자산비율(PBR)이 1.5배 미만(6월7일 기준)인 기업들이 이에 속한다. 기업의 수익가치를 제외하고 자산가치만 놓고 봤을 때도 기업내재가치보다 주가가 싼 만큼 사들여도 제값을 받기 어렵지 않다는 의미다.

◇M&A 체온 상승은 주가상승 모멘텀=이 같은 모습은 80년대 말~90년대 초 미국증시가 M&A 테마를 동력으로 급상승했던 모습과 거의 유사하다는 지적이다. 이채원 한국밸류자산운용 전무는 “국내경제 성장세가 선진국 양상을 띠면서 기업이익 개선 등 펀더멘털을 중심으로 증시가 오르기를 크게 기대하기 어렵다”며 “미국 증시가 그랬던 것처럼 자산을 많이 보유한 기업들이 그간 쌓아놓은 ‘먹을거리’가 많은 다른 기업들을 사들이면서 이익을 늘리려는 모습이 계속 나타날 것”이라고 내다봤다. 이원기 KB자산운용 대표는 “지금의 국내 증시가 급등장을 연출하는 이유도 결국 M&A 테마 때문이라고 해도 과언이 아니다”고 평가했다.

국내 증시가 M&A 가치를 인식하고 있다는 징후들도 속속 드러나면서 이 같은 열풍은 향후 국내 증시의 상승세의 핵심 모멘텀이 될 전망이다. 이경수 대우증권 애널리스트는 “최근 우선주와 보통주의 괴리율이 지난해 이후 60%대에 달하는 등 점점 격차가 벌어지고 있다”며 “보통주의 의결권 가치가 과거보다 더 높게 평가받고 있기 때문”이라고 풀이했다. 이 애널리스트는 이어 “지난해 이후 자사주를 매입하고 있는 기업들이 많은데다 이에 대한 시장 반응도 강화되고 있다”며 “M&A붐이 일면서 대주주 지분율이 낮은 기업이 방어수단을 찾고 있다는 증거”라고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >