|

4년 연속 누적 적자에 휘청이는 리딩투자증권의 인수전이 갈수록 뜨거워지고 있다. 리딩투자증권을 품으려는 인수 후보자들이 늘어나자 매각 주관사인 딜로이트 안진은 당초 지난주 예정된 우선협상대상자 선정을 미루기로 했다.

13일 투자은행(IB)업계에 따르면 리딩투자증권 인수전에 요진건설산업이 뒤늦게 전격 참여했다. 이에 따라 인수 후보군은 AJ캐피탈파트너스(옛 AJ인베스트먼트)와 국내 금융회사 2곳, 홍콩계 사모펀드 등 총 5곳으로 늘어났다.

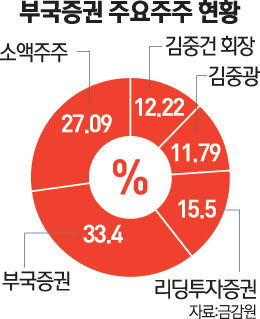

시장에서는 인수 매력이 리딩투자증권 회사보다는 리딩이 보유한 부국증권 지분에 있다는 분석을 내놓고 있다. 리딩투자증권은 부국증권 지분의 15.5%를 보유한 최대주주이다. 이 정도의 지분은 김중건 부국증권 회장(12.2%)과 김 회장 동생인 김중광씨(11.8%) 간 경영권 갈등에 캐스팅보트 역할을 할 것으로 예상된다. '알짜' 증권사로 꼽히는 부국증권에 대한 투자가치 외에도 형제간 경영권 분쟁이 본격화하면 경영권 프리미엄을 덤으로 챙길 수 있다는 계산에 리딩투자증권 인수전에 참여하는 후보군이 확대되고 있는 셈이다.

리딩투자증권 매각에 정통한 관계자는 "리딩이 보유한 부국증권 지분만도 장부가로 900억원에 추산된다"며 "부국증권을 인수하지 않더라도 단순투자로서도 상당한 가치가 있다"고 평가했다. 이와 관련해 부국증권은 배당성향이 높은 증권사로 꼽힌다. 연도별 배당성향은 △2012년 85.61% △2013년 79.64% △2014년 68.16% △2015년 48.1%에 이른다.

부국증권의 사업 포트폴리오도 탄탄하다. 고유자산으로 유가증권에 투자해 벌어들인 수익이 47.6%(2,696억원)로 가장 높고 파생상품거래(34.9%), 이자수익(9.7%), 수수료 수익(7.3%) 등 고루 분산돼 있다. 업황에 따라 크게 휘둘리는 브로커리지 비중이 낮아 이익 변동성은 낮은 편이다. 채권 영업의 강자이기도 하다. 이런 덕에 지난해 3·4분기까지 누적 영업수익은 5,664억원으로 전년도(2014년 4월~2014년 12월) 3,688억원보다 34.8% 증가했다.

반면 리딩투자증권은 2012년 회계연도(2012년 4월~2013년 3월) 연결기준 871억원의 순손실을 기록한 후 2013년과 2014년 각각 48억원, 2014년 38억원씩 영업손실을 봤다. 지난해에도 적자 늪에서 빠져나오지 못한 채 후순위채 신용등급이 'BB0'에서 'BB-'로 한 단계 강등됐다.

IB업계 관계자는 "리딩투자증권을 인수한 후 부국증권을 인수하지 않더라도 배당 성향이 평균 60%에 달하기 때문에 투자목적으로도 충분한 가치가 있다"고 평가했다.

한편 리딩투자증권 예상 매각가격은 공무원연금 등 기존 주주 지분 30%를 제외하고 자본확충을 위한 유상증자 등을 감안하면 600억원 안팎으로 예상된다. /송종호·박시진기자 joist1894@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >