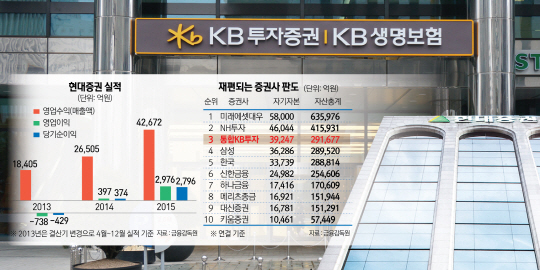

KB금융지주가 3전 4기 끝에 올해 증권업계 마지막 대형 매물인 현대증권을 품으면서 국내 자본시장의 다크호스로 떠오르고 있다. 자기자본 기준으로 증권 자회사인 KB투자증권은 업계 18위에서 3위로 수직 상승할 뿐만 아니라 지난해 말 기준 25조원의 사내 유보금을 바탕으로 추가적인 투자도 가능하기 때문이다. 시장에서는 이번 인수로 국내 증권업이 은행지주 계열(NH투자증권·KB금융지주)과 증권업 기반의 금융계열(미래에셋대우·한국금융지주), 대기업(삼성증권) 계열로 재편되는 동시에 경쟁에서 뒤처지지 않기 위해 증권사 간 합종연횡과 몸집 불리기가 더욱 활발해질 것으로 예상된다.

윤종규 KB금융 회장은 31일 현대증권 우선협상자로 KB금융이 선정됐다는 소식을 접하고 “은행과 증권이 결합한 BoA메릴린치의 성공모델을 참조해 한국형 유니버설뱅킹을 적극 추진하겠다”며 “저성장·저금리 시대에 중요성이 커지는 자산관리(WM)과 기업투자금융(CIB) 분야를 특화해 1등 금융사로 다시 도약하겠다”고 말했다.

KB금융은 현대증권 인수로 증권사 인수합병(M&A)의 흑역사에도 종지부를 찍었다. KB금융은 지난 2008년 한누리투자증권(현 KB투자금융) 인수 후 지난 10년 간 대형 증권사 M&A를 추진해왔지만 번번히 실패했다. 2010년 매물로 나왔던 푸르덴셜증권(현 한화투자증권)은 이사회와의 가격 인식 차이를 극복하지 못하고 본입찰에서 포기했고, 2013년 우리투자증권과 지난해 대우증권 인수전에서는 본입찰에 참여하고도 NH금융지주와 미래에셋증권에 고배를 마셨다. 하지만 KB금융은 3전 4기 끝에 현대증권을 품으면서 종합금융회사로 도약할 수 있는 계기를 만들었다.

KB금융이 현대증권을 인수하면서 국내 증권업계도 빠르게 재편될 전망이다. 그동안 국내 증권사들은 대형사와 중소형사 가릴 것 없이 주식 브로커리지에 의존한 비슷한 영업구조의 한계를 벗어나지 못했다. 증시가 좋으면 모두 같이 잘됐다가 반대로 시장이 안 좋으면 너나 할 것 없이 손해를 보는 천수답(天水畓)식 경영을 해왔다. 업무의 동질성이 강하고 증권사 간 차별화가 안 되다 보니 좁은 국내 시장에서 제 살 갉아먹기 식 경쟁을 벌였다. 특히 자기자본 3조원 규모의 대형증권사 5곳이 신규 경쟁자 진입 없이 사실상 강력한 카르텔을 형성하면서 국내 자본시장 발전속도를 떨어뜨린다는 지적도 나왔다. 하지만 당장 풍부한 자금력을 보유한 KB금융이 새롭게 3위 증권사를 보유함에 따라 미래에셋대우(5조8,000억원)와 NH투자증권(4조6,044억원)이 증자와 추가적인 M&A를 통해 몸집 불리기에 나설 가능성이 높다. 한국투자증권과 삼성증권 역시 규모의 경쟁에 밀리지 않기 위해 추가적인 M&A에 나설 가능성도 있다. 이지언 금융연구원 수석연구위원은 “국내 증권업의 가장 큰 문제점은 고만고만한 증권사들이 작은 시장을 놓고 과열경쟁을 했던 것”이라며 “KB금융이 현대증권을 인수하면서 중소형 증권사간 M&A가 더욱 활발해질 것”이라고 내다봤다.

KB금융과 막판까지 치열한 경쟁을 벌였던 한국금융지주는 지난해 대우증권 인수전에 이어 또다시 분루를 삼키게 됐다. 현대증권 매각이 유동성 위기를 겪고 있는 현대그룹 구조조정의 키인 만큼 매각작업은 최대한 앞당겨질 것으로 예상된다. 실사와 금융당국의 대주주 적격성 심사 등을 거쳐 오는 5월 말 최종 인수작업이 마무리될 것으로 전망된다.

/윤홍우·서민우·송종호기자 ingaghi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >