애플이 글로벌 기업 최초로 시가총액 1조 달러를 돌파한 반면 국내 대장주 삼성전자는 주가수익비율(PER) 6배의 벽에 갇혀 고전을 면치 못하고 있다. 증시에서 낮은 PER은 향후 주가 상승의 시그널로 해석되지만 삼성전자는 반도체 고점 논란 등 실적에 대한 불안한 전망 때문에 PER 효과가 나타나지 못하는 상황이다.

5일 한국거래소에 따르면 삼성전자는 3일 유가증권시장에서 전거래일 대비 0.44%(200원) 오른 4만 5,750원에 장을 마감했다. 종가는 강보합세를 보였지만 장중에는 4만 5,450원까지 하락해 4만 5,000원 선 아래로 추락할 위기를 겪기도 했다. 지난 5월 초 액면분할 이후 삼성전자는 매달 주가가 하락하면서 액면분할 시초가(5만 3,000원) 대비 주가가 13.67% 떨어진 상황이다. 2·4분기 영업이익이 14조 8,700억원으로 7분기 만에 신기록 행진이 깨지는 등 실적 부진이 주가에 악재로 작용한 것으로 분석된다.

반면 삼성전자의 가장 강력한 스마트폰 라이벌인 애플은 기업가치가 급등하는 추세다. 2일(현지시간) 미국 상장기업으로는 사상 처음으로 시가총액 1조 달러를 넘긴 애플은 3일에도 전거래일 대비 0.29% 오른 207.99달러에 마감해 시총이 1조 46억달러로 늘었다. 지난달 31일 시장 예상을 뛰어넘는 2·4분기 실적을 발표한 뒤 애플은 매 거래일 상승세를 기록하고 있다.

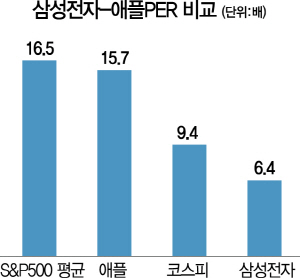

주식 시장의 전통적인 주가 평가 모델인 PER을 기준으로는 삼성전자가 애플보다 상승 가능성이 높지만 현실은 그렇지 않다. DB금융투자에 따르면 올해 기업이익 전망치 기준 삼성전자의 PER은 6.4배 수준으로 코스피 평균(9.4배)과 비교해도 낮은 수준이다. 반면 애플은 향후 12개월 예상 PER이 15.7배로 삼성전자보다 두 배 이상 높다. PER은 주가를 주당순이익으로 나눈 값으로 배수가 낮아지면 시장 내에서 저평가돼 있음을 나타낸다. 현재 지표에서는 삼성전자가 애플은 물론 코스피 기업들과 비교했을 때도 기업이 벌어들이는 이익에 비해 주가가 낮은 상황이라 향후 오르는 게 정상적이라는 의미다.

하지만 PER은 하나의 기준에 불과하고 향후 기업 이익 전망이 악화돼 삼성전자의 발목을 잡고 있다. 2·4분기 삼성전자 영업이익을 기준으로 할 때 전체의 78.6%로 절대적 비중을 차지하는 반도체 사업에 대한 불안한 시장 전망이 연이어 제기되고 있기 때문이다. 시장조사업체인 D램익스체인지는 내년 상반기까지 낸드플래시 가격 하락세가 이어질 것으로 전망했다. 이 경우 삼성전자의 기업이익 감소폭도 커질 수 있다. 반면 애플은 삼성전자와 마찬가지로 전체 매출의 60%를 차지하는 아이폰 비중이 크긴 하지만 앱스토어, 애플페이, 아이튠스, 클라우드 등 서비스 부문 매출액이 2·4분기에 전년 대비 31% 늘어나는 등 실적 분산에 성공해 시장의 긍정적인 평가를 받고 있다.

/이경운기자 cloud@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

cloud@sedaily.com

cloud@sedaily.com