아람코가 최근 한국시장에 잇따른 투자 계획을 알리며 공격적 행보를 보이는 가운데 국내 정유·화학 업체들 사이에서는 ‘아람코의 국내 산업 잠식’에 대한 우려의 목소리가 나오고 있다. 아람코가 막강한 원유 생산량을 바탕으로 ‘원유채굴-정제-화학’이라는 석유화학 생태계를 장악에 박차를 가하고 있어 국내 정유·화학 업체들과의 충돌이 불가피하기 때문이다.

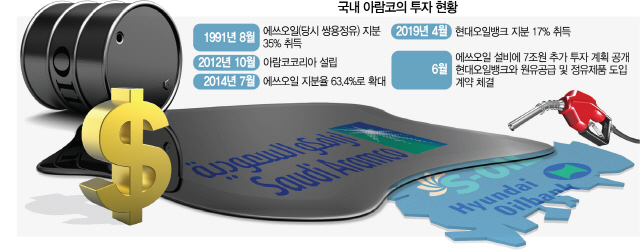

30일 석유화학 업계에 따르면 아람코는 지분 63.4%를 보유한 에쓰오일에 최근 7조원 규모의 투자 계획을 밝힌데 이어 지분 17%를 보유한 현대오일뱅크와 수 조원 규모의 거래를 체결하며 영향력을 과시하고 있다.

우선 에쓰오일은 오는 2024년까지 ‘스팀크래커 및 올레핀하류시설(SC&D)’ 관련 프로젝트를 완성해 연간 150만톤 규모의 석유화학 원재료를 생산하고 폴리프로필렌과 같은 고부가가치 화학제품도 만든다는 계획이다. 에쓰오일은 5조원가량을 투자한 ‘잔사유고도화시설(RUC)’ 및 ‘올레핀하류시설(ODC)’을 지난 연말부터 가동하는 등 확실히 정유에서 화학업체로 중심축을 옮기는 모습이다.

업계에서는 석유화학의 핵심 원료인 에틸렌의 스프레드가 300달러대 까지 떨어지는 등 ‘다운사이클’ 우려가 나오는 상황에서 ‘아람코만 할 수 있는 투자’라는 반응이 나온다. 아람코는 지난해에만 1,111억달러(약 129조원)의 순이익을 기록했다. 전기차 배터리에 대규모 투자를 진행중인 SK이노베이션(096770)이나 미국 쉐브론이 지분 50%를 갖고 있는 GS칼텍스는 따라하기 힘든 투자규모다.

일각에서는 에쓰오일이 ‘LG화학(051910)-롯데케미칼(011170)-한화토탈’이라는 국내 화학 업체 3강의 자리를 위협할 수 있을것이란 분석도 제기한다. 이들 화학 업체들이 콘덴세이트 전용 설비인 ‘스플리터’ 외에 별다른 정제 시설이 없지만 에쓰오일은 대규모 정제 시설을 통해 나프타 추출과 화학제품 생산을 일원화 할 수 있기 때문이다.

아람코와 현대오일뱅크 간의 계약에 대해서는 올 초 1조3,749억원을 들여 확보한 지분에 대한 ‘청구서’를 내밀었다는 분석이 나온다. 현대오일뱅크는 내년부터 20년간 아람코로부터 기존 대비 2배 가량인 일일 15만배럴 규모의 원유를 도입한다는 계획이다. 현대오일뱅크 입장에서는 안정적인 원유 수급처를 확보했지만 문제는 사우디산 원유가 중동에서 가장 비싸다는 점이다. 페트로넷에 따르면 국내에 도입된 사우디산 원유는 지난 5월 기준 1배럴당 73.05달러로 쿠웨이트(71.76달러), 카타르(68.77달러), 아랍에미레이트(73.00달러), 이라크(70.48달러) 중 가장 비싸다. 현대오일뱅크가 국내 정유사 중 고도화(원유 찌꺼기 등을 넣어 경유 등 고부가가치 제품으로 탈바꿈 시키는 설비) 비율이 40% 이상으로 높은 부가가치 창출이 가능하다는 점에서 아람코 입장에서는 배당에 따른 수익도 기대할 수 있다. 이에 대해 현대오일뱅크 관계자는 “사우디산 원유는 최근 문제가 되고 있는 호르무즈해협 외에 홍해를 통한 도입이 가능하기 때문에 운송루트 단순화 등으로 운임을 낮출 수 있다”고 밝혔다.

아람코의 한국 내 행보는 더욱 빨라질 가능성이 높다. 지난 2012년 설립된 아람코 코리아의 지사장인 파하드 알 사할리가 ‘합작(Joint Venture)’ 전문가이기 때문이다. 버지니아 공대 화공과 출신인 사할리 지사장은 지난 2004년 아람코에 입사해 아람코와 토탈의 합작사인 ‘사토프(SATORP)’ 등에서 근무했으며 아람코 아시아의 합작 관련 부서에서 4년 이상 근무했다. 2015년 부터 한국 지사장으로 일하고 있으며 본인 프로필에 ‘기업 전략 개발’과 ‘계약 협상 및 사업 기회 포착’ 등을 특장점으로 내세우고 있다. 무엇보다 한국 기업은 중국과 동남아 대비 기술력이 높고 대규모 정유·화학 단지 건설 및 운영 노하우가 풍부해 아람코에게는 매력적인 투자처로 분류된다.

문제는 이 같은 아람코의 행보가 결국 국내 정유·화학 업체의 이해관계와 충돌할 수밖에 없다는 점이다. 아람코의 영역 확장 시장이 국내 정유·화학 업체들의 주요 수출 시장과 겹친다는 점에서 해외에서의 충돌도 예상된다. 아람코는 올 초 중국의 노린코와 손잡고 중국 내 정유·화학 단지 조성에 100억달러를 투자한다는 계획을 밝혔으며 인도회사 릴라이언스의 정유·화학 사업부 지분 25%를 100억달러 정도에 인수하는 방안도 검토중이다. 업계 관계자는 “아람코의 배럴당 원유 생산 비용이 2.8달러에 불과하다는 점에서 ‘원유-정제-화학’ 부문 생태계를 확실히 장악할 경우 여타 정유·화학 업체 대비 엄청난 부가가치를 장악할 수 있을 것”이라며 “아람코로부터의 투자자금 유치는 일견 달콤해 보이지만 결국 기존 사업자들을 어렵게 만드는 ‘독이 든 사과’가 될 것”이라고 밝혔다.

/양철민기자 chopin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com