국민연금이 국내 주식 자산 비중의 허용 위험 한도 늘린다고 알려지면서 매도를 멈추거나 확대할 것이라는 전망이 나오고 있다. 그러나 실제로는 반대 결과가 나올 수 있다는 지적이다. 국내 주식 자산 비중 자체를 높이거나 총 허용 위험 한도를 넓히지 않는 이상 확실하게 국내 주식 매도가 벌어질 지 장담할 수 없기 때문이다. 관련 궁금증을 질의 응답으로 정리했다.

-전략적 자산배분 허용 위험 한도를 높이는 데 왜 투자가 축소되나

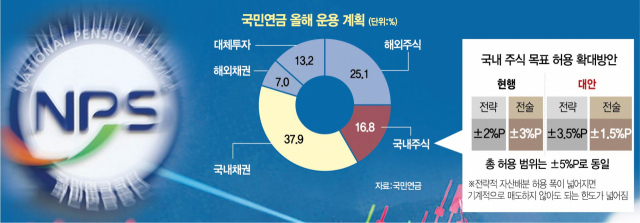

△ 국민연금은 투자 자산 중 국내 주식에 16.8% 만큼 투자하되, 허용 위험 한도를 ±5%포인트 만큼 둬서 이론적으로는 21.8%까지 가능하다. 허용 위험 한도는 증시 상승과 하락을 따르는 전략적 자산배분(SAA·Strategic Asset Allocation)과 투자 운용역이 판단해 매매하는 전술적 자산배분(TAA·Tactical Asset Allocation)으로 구성된다. 현장에서는 그 때 그 때 둘을 결합해 매매를 결정한다. 현재 방안은 SAA를 ±2%포인트에서 ±3.5%포인트로 넓힌 대신 TAA를 ±3%포인트에서 ±1.5%포인트로 좁혔다.

국내 주식을 사지 않아도 증시가 올라 저절로 비중이 커지면 SAA 허용 한도까지는 따라가면 되지만, 운용역이 판단해 매도나 매수를 결정하는 TAA의 허용 폭은 줄었다. 이미 국내 주식 비중은 총 허용 한도인 21.8%에 근접했는데, 바뀐 SAA 한도를 모두 써도 20.3%에 불과하다. 나머지는 운용역의 재량인데 그 폭을 줄였기 때문에 더욱 16.8%에 맞추려는 압박이 될 수 있다. 즉 국내 주식을 가만히 뒀는데 증시가 올라 비중이 커져도 괜찮다고 하지만 그 이미 한도 자체를 넘었고, 실제 한도가 넘었을 때 매도할 지 행동을 결정하는 기준은 엄격해 진 셈이다.

지난해 3월 코스피가 1,500선까지 하락세일 때 국민연금은 약 7조 원 가량을 사들이며 사실상 주가를 방어하는 역할을 했다. 올해 3,000선을 돌파하며 14조원 이상을 팔았는데 지난해 산 만큼 팔았다는 얘기가 된다. 즉 이제는 코스피가 하락해도 SAA의 마이너스 한도가 넓어졌기 때문에 더 사지 않아도 된다.

-기계적인 매도를 줄이라는 취지인데, 투자 운용역이 21.8%까지 활용하면 되지 않나

△ 국민연금이 국내 주식을 투자할 때는 대폭락이나 폭등을 항상 전제하고 연말에 21.8%보다는 낮게 유지하라는 자체 지침이 있어서 쉽지 않다는 게 국민연금의 설명이다. 중장기 계획에서 국내 주식을 줄이라는 방향이 그대로인 점 역시 투자 운용역이 매수를 늘리기 어려운 이유다. 운용역은 매년 성과평가를 통해 연봉과 계약 연장 여부가 결정되기 때문에 더 큰 원칙인 중장기 계획을 거스르기 어렵다.

-근본적으로 국내 주식 투자를 확대하는 방법은 없나

△ 5년 단위의 중기자산배분을 고쳐 국내 주식 투자 비중 자체를 16.8%에서 높이거나, 허용 위험 한도를 ±5%포인트에서 넓히면 가능하다. 실제 국내 증시가 안정적으로 오를 것으로 보고 비중을 늘리자는 목소리도 국민연금 내 전문가 집단인 투자정책위원회에서 있었다. 코리아디스카운트가 해소되는 게 맞다면 수익성 측면에서도 국내 증시에 더 투자하자는 의견이다.

다만 이는 해외 자산 등 전체 투자 정책을 바꾸는 일이어서 주무부처인 보건복지부나 국민연금 모두 부담을 갖고 있다. 복지부는 26일 열리는 국민연금 기금운용위원회에서 투자 비중 자체에 대해서는 의결하지 않는다고 못 박았다. 한 관계자도 “복지부 안팎에서는 개인투자자들의 국민연금 매도 비판을 어느 정도 수용하는 모양새를 취하면서도 모든 대안을 공개해 근본적인 틀을 바꾸는 것은 꺼리는 분위기”라고 전했다.

오히려 현재 증시의 변동성이 높다고 보면 허용 위험 한도를 좁혀야 한다는 반론도 있다. 투자 비중을 올리더라도 허용 위험 한도를 줄여야 안정적으로 운용할 수 있다는 게 학자들의 주장이다.

수익성 논란과 별개로 국민연금이 2040년부터 수지 적자가 발생하는 것으로 추산되는 상황도 문제다. 연금을 돌려주기 위해 국내 주식을 대량으로 팔아야 하기 때문이다. 풍선이 터지기 전에 조금씩 바람을 빼야 한다는 뜻이다.

/임세원 기자 why@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >