현대차증권이 양호한 메모리 반도체, 스마트폰, 가전 업황에 삼성전자가 1분기 우려를 딛고 ‘어닝 서프라이즈’를 낼 것 있다고 평가하면서 목표 주가 11만 원을 유지했다. 투자의견은 ‘매수’다.

26일 현대차증권은 삼성전자의 올 1분기 매출액을 지난해 같은 기간보다 14.9% 63조 6,000억 원, 영업이익은 55.5% 많은 10조 원으로 추정했다. 미국 오스틴 공장 정전으로 인한 일회성 비용을 반영해 영업이익을 직전 추정치보다 9.1% 내렸지만 여전히 시장의 컨센서스(8조 5,000억 원)를 17.6% 웃도는 ‘어닝 서프라이즈’다.

사업부별 영업이익은 반도체 3조 8,000억 원, 스마트폰 4조 8,000억 원, 디스플레이 4,600억 원, 가전 1조 1,000억 원이다. D램의 빗그로스(비트 단위 출하량 증가율)가 기존 예상치를 1.6% 웃돌 것으로 추정되며, 스마트폰은 출하량은 7,600만 대 이상이 예상된다. 오스틴공장 정전 여파로 시스템반도체 부문은 손익분기점을 겨우 넘길 것으로 보이며, LCD의 적자폭 확대로 디스플레이 부문은 기대치를 충족하지 못할 전망이다.

노근창 현대차증권 리서치센터장은 “삼성전자의 완제품과 부품간의 수직 계열화와 함께 차별화된 공급망 관리 능력에 대한 재평가가 필요해 보인다”며 “파운드리 선단 공정의 낮은 수율, 범세계적 부품 공급난을 감안할 때 삼성전자의 이익 창출 능력에 대한 눈높이를 높일 필요가 있다”고 밝혔다.

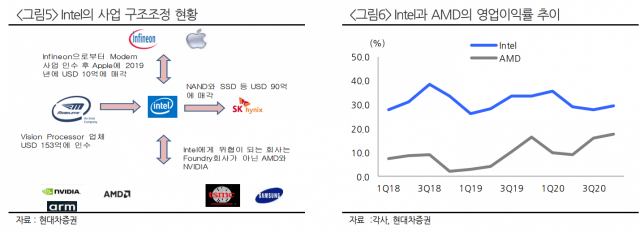

미국 종합반도체 기업 인텔의 파운드리 진출에 성장성 우려가 제기되고 있지만 이를 냉정히 볼 필요가 있다고도 지적했다. 노 센터장은 “미국 정부가 자국 내 반도체 공장 투자에 대해 대규모 세제 혜택과 인센티브 제공을 약속한 상황”이라며 “AMD는global foundries로 제조 공정을 분사한 뒤 TSMC에 7나노 이하 공정을 맡기면서 CPU 시장점유율이 급증했다”고 설명했다. 이어 “현재 인텔에 필요한 것은 파운드리 사업 진출이 아닌 미세공정 기술 경쟁력 확보"라고 했다.

/이승배 기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >