기업공개(IPO) 열풍이 국내 증시에 활력을 불어넣었지만 자본시장 간 국경이 퇴색되는 흐름에 맞물려 과제도 남겼다. 쿠팡의 성공적인 뉴욕 증시 입성은 상장을 앞둔 K유니콘 기업(기업가치가 큰 신생 스타트업)의 엉덩이를 들썩이게 하고 있다. 더 큰 자본시장에서 성공하는 사례는 국내 기업들에 상당히 긍정적이지만 대형 유망주들이 해외 증시로 발길을 돌린다면 국내 자본시장의 활력을 떨어뜨릴 수 있다. 증권가에서는 국내 증시 상장 요건 완화와 유니콘 기업의 경영권 보호 장치 마련에 서둘러 대어 상장을 꾸준히 이어가야 한다고 입을 모은다.

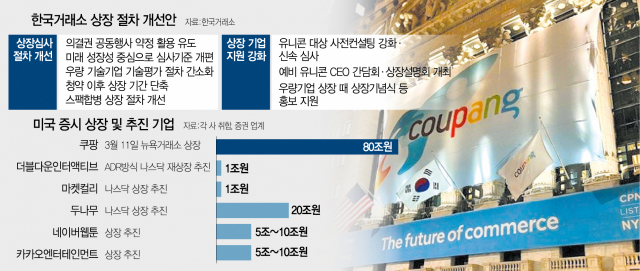

5일 금융투자 업계에 따르면 국내 유니콘 기업들 다수가 미국 증시 상장을 추진하고 있다. 더블유게임즈가 지난 3월 자회사 더블다운인터액티브의 미국 나스닥 재상장 추진 계획을 밝혔고 마켓컬리와 두나무·네이버웹툰 등도 나스닥 상장 추진을 검토하고 있다.

쿠팡에 이은 유니콘 기업들의 엑소더스가 현실화된 것이다. 이들이 미국 증시로 눈을 돌리는 가장 큰 원인은 자본시장의 규모와 기업 평가 방식, 경영권 보호 장치 등 제도적 장치 때문이다.

3월 11일 뉴욕증권거래소에 상장한 쿠팡은 공모가 35달러로 시작해 한때 69달러까지 상승한 뒤 이후 하락세를 그리며 지난 4일(현지 시간)에는 41.49달러에 장을 마쳤다. 그럼에도 불구하고 시가총액은 80조 원이 넘는다. 국내 증시에 상장된 기업 중 시가총액 80조 원이 넘는 기업이 삼성전자와 SK하이닉스에 불과하다는 점을 비교하면 성장성을 감안하더라도 얼마나 높은 평가를 받은 것인지 짐작이 가능하다.

유니콘 기업이 과거 전통적인 기업과 달리 해외 벤처캐피털(VC)의 투자 자금으로 성장해 와 최대주주의 지분율이 낮은 상황에서 경영권을 보호받을 수 있는 안전장치가 있다는 점도 이들이 미국 증시를 향하는 주된 이유다.

언젠가 국내 증시에 상장할 것으로 여겼던 ‘공모 대어’들이 속속 미국행을 선언하며 증권가에서는 위기의식이 감돌고 있다. 우량한 유망 기업이 미국에 상장하고 국내 증시에는 성장 가능성과 투자가치가 낮은 기업들만 국내 상장을 추진해 국내 증시의 매력이 하락하고 이로 인해 투자자와 우량 기업이 국내 증시를 외면하는 악순환으로 이어질지 모른다는 우려다.

이에 따라 상장제도 개편과 적대적 인수합병(M&A)으로부터 경영권을 방어할 수단을 마련함으로써 유니콘 기업들이 국내 증시로 향하도록 해야 한다는 목소리가 커지고 있다.

특히 차등의결권 도입 요구가 거세다. 창업 초기 투자를 통해 성장하는 유니콘 기업은 최대주주 지분율이 낮은 곳이 대부분이다. 뉴욕증권거래소를 포함한 세계 주요 5대 증권시장에서는 한 주당 여러 의결권 부여를 허용하는 차등의결권제도를 도입해 이 문제를 해결하고 있지만 국내에서는 이와 같은 제도가 없다. 사태의 심각성을 깨닫고 뒤늦게 현재 법 개정 등이 국회에서 논의되고 있지만 가시화된 성과는 아직 없다. 한국상장사협의회는 최근 낸 보고서에서 “차등의결권제는 단순히 경영권 보호 차원 문제가 아니라 거래소의 글로벌 경쟁력 확보 문제로 접근해야 한다”며 “글로벌 거래소 간 경쟁 관점에서 차등의결권제 도입 논의가 필요하다”고 강조했다.

시대의 변화에 맞는 상장 절차 개선 노력도 병행돼야 한다. 국내 증권사의 한 IPO본부장은 “유니콘 기업의 해외 상장 붐은 국내 시장과 미국 시장의 규모의 차이, 유니콘 기업의 소유 구조가 가장 큰 원인이어서 쉽게 해결하기는 어려운 문제”라면서도 “우량 기업의 국내 상장을 촉진하기 위한 상장제도 개선 노력을 해야 한다”고 말했다.

한국거래소는 쿠팡의 뉴욕거래소 상장을 계기로 지난달 말 유니콘 기업을 국내 증시에 붙잡아두기 위한 제도 개선에 나섰다. 유가증권시장 상장 과정에서 매출과 영업이익, 수주잔액 시장점유율 조건을 만족하지 못해도 시가총액이 1조 원을 넘으면 심사를 면제하고 매출액과 영업이익 변화를 통해 현금 흐름이 기대되면 유가증권시장에 상장을 허용하기로 했다. 아울러 차등의결권과 유사한 효과를 기대할 수 있는 의결권 공동행사 약정의 활용도 유도해나가기로 했다. 이 밖에 기존에는 6~7일이 걸렸던 청약 이후 상장까지의 기간을 3~5일로 줄이기로 했다.

근본적으로는 국내 증시의 고질적인 저평가 상태 해소를 위한 정책적인 노력을 이어가야 한다는 지적도 나온다. 한국거래소의 한 관계자는 “한국 증시의 평균 주가수익비율(PER)은 미국과 일본 등에 비해 크게 낮아 같은 기업이라도 미국에 비해 저평가를 받는다는 불만이 많았다”며 “한국에서도 미국 증시 수준의 기업가치를 평가받을 수 있다면 굳이 큰 비용을 내가며 해외로 갈 필요가 없을 것”이라고 말했다.

/양사록 기자 sarok@sedaily.com, 김경미 기자 kmkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kmkim@sedaily.com

kmkim@sedaily.com