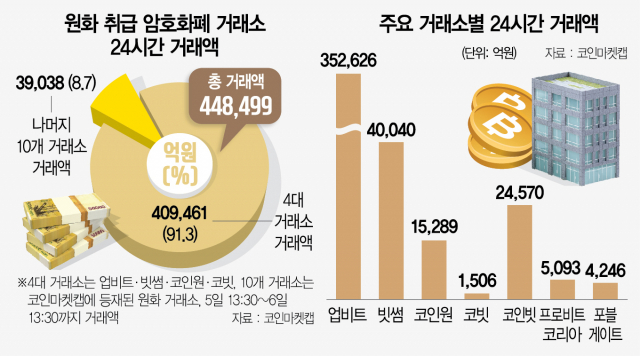

현재 은행과 실명 계좌 제휴를 맺은 4개 암호화폐 거래소를 통한 거래액은 90%에 이른다. 하지만 이를 제외한 다른 거래소를 통한 투자액 역시 은성수 금융위원장의 경고에도 상당한 규모를 유지하고 있다. 은 위원장은 지난달 22일 “거래소가 등록이 안 되면 다 폐쇄될 수 있다. 현재까지 등록한 업체는 없다. 투자하는 분들도 본인이 거래하는 거래소가 어떤 상황인지 알아야 한다”고 경고했다. 이에 4대 거래소를 제외한 코인마켓캡 상의 10개 거래소에서의 거래액 비중은 지난달 20일 10.87%에서 6일 8.7%로 줄었다. 하지만 금액은 3조 1,993억 원에서 3조 9,038억 원으로 되레 늘었다. 국내에 거래소 200여 개가 난립한 것으로 추정돼 은행 실명 계좌도 없이 실제 거래되는 규모는 훨씬 더 클 것으로 보인다.

정부가 고강도 경고를 해도 여전히 폐쇄 위험이 높은 거래소 이용이 많은 이유는 뭘까. 우선 범죄에 악용할 목적이 꼽힌다. 정부의 한 관계자는 “해외 원정 도박, 환치기 등에 영세 거래소를 이용했을 수 있다”고 추정했다. 해외 원정 도박의 경우 공항에서 직접 거액의 외화를 들고 나갈 수 없고 은행을 통한 송금에도 상한선이 있다. 이에 추적 위험이 낮은 영세 거래소를 이용했을 수 있다는 것이다. 가령 영세거래소 A를 통해 코인을 사고, 이를 해외에 있는 거래소 지갑으로 보내고 현지에 도착해 한국에서 보낸 비트코인을 현금화해 도박을 하는 구조다. 또 해외보다 국내 거래소에서의 암호화폐 가격이 높은 ‘김치 프리미엄’을 악용한 조선족의 환치기에도 역시 투명성이 4대 거래소보다 낮은 영세 거래소를 이용했을 수 있다.

순수하게 영세 거래소의 낮은 수수료, 이벤트에 이끌려 이들 거래소를 이용하는 사람도 많다. 업계 관계자는 “암호화폐 광풍이라는 소식을 듣고 블로그를 검색하다 수수료가 4대 거래소보다 낮고 여러 이벤트를 한다는 정보만 믿고 투자를 하는 경우도 상당할 것”이라고 추정했다. 현재 암호화폐를 사고팔 때 업비트는 0.05%, 빗썸은 0.25% 등의 수수료를 매기고 있다. 소형 거래소는 통상 이보다 더 낮은 수수료를 내걸고 가입 시 암호화폐를 주기도 한다. 업계 다른 관계자는 “암호화폐를 잘 모르는 투자자들이 오픈 채팅방 등을 통해 영세 거래소를 통해 투자를 하는 경우도 있다”고 전했다.

김형중 고려대 정보보호대학원 교수는 “특정 거래소에서만 상장된 암호화폐가 유망하다고 생각하는 투자자는 4대 거래소가 아님에도 해당 거래소를 이용하기도 한다”고 말했다. 법인 투자 수요가 몰렸을 수도 있다. 현재 4대 거래소는 개인 대상 실명 인증 계좌를 통한 거래를 가능하게 해 법인 명의로는 투자를 할 수 없다. 법인 중 암호화폐 투자를 하려는 곳은 다른 거래소를 이용해야만 한다. 이 외에 거래소들이 거래액이 많을수록 영향력을 키울 수 있고, 거래액이 사실인지 현재로서 확인할 길도 없어 영세 거래소들이 거래액을 부풀리고 있다는 추론도 나오고 있다.

관련기사

문제는 앞으로다. 해외 도박, 환치기 등의 경우 본인이 범죄·비위 행위를 위한 목적으로 이용을 하고 있지만 거래소가 없어질 수 있다는 사실을 모르는 사람은 투자금을 날릴 수 있다. 특정금융거래정보법에 따라 9월 24일 이후에도 영업을 하려는 거래소는 은행과의 실명 인증 계좌 제휴를 한 후 신고서를 당국에 제출해야 한다. 이후 당국이 90일 이내에 신고가 받아들여졌는지 여부 등을 통보해주는 구조다. 현재 은행들은 거래소와의 신규 제휴를 꺼리고 있으며, 이미 제휴를 맺고 있는 곳도 연장을 완전히 장담할 수 없는 실정이다.

이에 투자자들의 유의가 필요하다는 지적이 커지고 있다. 나아가 신고 체계를 개편할 필요가 있다는 주장도 나온다. 김 교수는 “한국과 암호화폐 거래 규모 2위를 다투는 일본은 거래소가 2019년 기준 21개”라며 “우리는 많아야 4개 거래소만 영업을 할 수 있게 하는 것은 특혜”라고 지적했다. 그는 “정부가 신고 수리를 하면서 핵심적인 실명 인증 계좌 여부는 은행의 자체 판단에 맡기는 것도 앞뒤가 맞지 않는 일”이라고 꼬집었다.

/이태규 기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com