최고금리 인하 충격을 흡수하려고 금융 당국이 마련한 중·저신용 서민 대상 중금리 대출 확대 방안이 시작하기 전부터 암초를 만났다. 올해 가계대출 증가율을 5~6%로 맞추겠다는 총량 관리 대책과 중금리 대출 확대가 정면으로 배치되기 때문이다. 특히 중·저신용층에게 올해에만 전년 대비 두 배가 넘는 신용 대출을 공급하겠다는 계획을 세운 인터넷전문은행으로서는 이도 저도 못하는 상황에 놓이게 됐다.

30일 금융위원회에 따르면 카카오뱅크와 케이뱅크, 토스뱅크(하반기 출범 예정) 등 국내 인터넷은행의 올해 ‘중·저신용층’ 대상 신용 대출 공급 계획은 4조 5,702억 원(잔액 기준)이다. 지난해 실적이 2조 232억 원이었던 것을 감안하면 증가율은 125.9%에 달한다. 중·저신용층은 신용 점수 하위 50%(4등급 이하)를 말한다.

지난 2017년 출범 당시 인터넷은행에 가장 기대한 역할은 ‘포용 금융’이었다. 금융 데이터 등 디지털 혁신 기술을 기반으로 해 서민 대상 대출의 중심축으로 자리매김시키겠다는 금융 당국의 계획. 특히 그중에서도 ‘중금리 대출’ 활성화에 큰 기대를 걸었다. 하지만 예상과 달리 인터넷은행의 대출 실적이 고신용자에 집중되며 도입 취지에서 크게 벗어났다는 지적이 나왔다.

실제로 인터넷은행 중금리 대출의 고신용층 쏠림 현상은 심각하다. 지난해 카카오·케이뱅크가 공급한 중금리 대출은 1조 3,516억 원이다. 이 중 사잇돌 대출이 1조 2,366억 원으로 91.5%를 차지한다. 사잇돌 대출은 서울보증보험이 100% 보증하는 상품이다. 더욱이 이 사잇돌 대출의 66.4%(8,211억 원)가 신용 등급 1~3등급 대상이다.

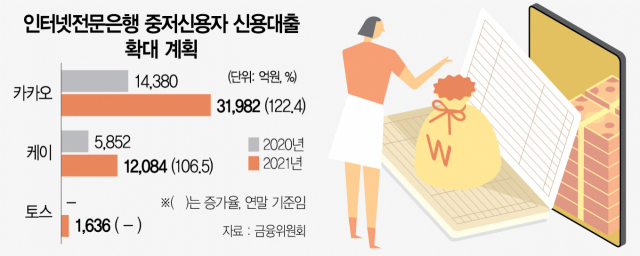

이달 26일 금융위가 인터넷은행의 중·저신용층 신용 대출 확대 계획을 발표한 것도 이 때문이다. 카카오뱅크는 지난해 1조 4,380억 원이었던 대출 규모를 3조 1,982억원으로 키울 예정이다. 케이뱅크도 같은 기간 5,852억 원이던 중·저신용층 대출을 1조 2,084억 원으로 확대한다. 증가율은 각각 122.4%, 106.5%다.

문제는 최근 금융 당국이 가계 부채 증가세 억제를 위해 총량 관리책을 시행하고 있다는 점이다. 금융위는 올 4월 올해 가계 부채 증가율을 5~6% 수준까지 낮추겠다고 밝힌 바 있다. 3월 말 기준 가계 부채는 1,765조 원으로 전년 대비 9.5% 증가했다. 최근에는 각 업권에 총량 관리 계획 관련 공문도 내려보냈다.

가계 부채 총량 관리책에서 예외로 두기로 했던 ‘중금리’ 기준도 적용이 쉽지 않다. 중·저신용층을 대상으로 하는 대출이기는 하지만 금리 상한 조건을 맞추기 쉽지 않기 때문이다. 오는 9월부터 중·저신용층이 차주이면서 금리 상한 기준도 충족해야 중금리 대출로 인정된다. 은행의 금리 상한선은 6.5%다. 상호금융(8.5%)이나 카드(11.0%), 캐피털사(14.0%), 저축은행(16.0%) 등과 비교하면 크게 낮은 수준이다. 쉽게 말해 중·저신용층이 차주더라도 금리가 6.5%를 넘으면 총량 관리책에 발목이 잡히는 셈이다.

특히 최근 유상증자를 통해 최대 1조 2,499억 원의 실탄을 마련한 케이뱅크는 대출 영업에 직격탄을 맞을 가능성도 있다.

금융 당국이 대책 마련에 나선 것도 이 때문이다. 인터넷은행에 한해서만 중·저신용층 대상 신용 대출을 총량 관리 체계의 바깥에 두는 방안을 검토하고 있다. 금융 당국의 한 관계자는 “인터넷은행은 이제 대출 규모를 키워나가는 초기 시장인데 총량규제는 적절하지 않다”며 “고신용층이 주료 이용하는 은행권에서 저신용층을 대상으로 7~9%대의 대출을 공급하는 것은 고무적인 일일 수 있는 만큼 정책적 배려를 할 계획”이라고 말했다.

/김상훈 기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >