카카오(035720)가 시가총액 3위인 네이버를 턱밑까지 쫓아왔다. 카카오는 올 들어서만 시총이 54%나 늘어나며 국내 10대 그룹 중 가장 높은 증가율을 기록했다. 여기에 계열사들이 줄줄이 상장하며 처음으로 시총 4위까지 치고 올라왔다. 네이버 역시 e커머스 경쟁력을 강화하고 있어 시총 3위 자리를 놓고 국내 인터넷 양대 산맥의 경쟁이 치열해질 것으로 전망된다.

10일 카카오는 전일 대비 3.49%(4,500원) 오른 13만 3,500원에 거래를 끝냈다. 지난 4월 15일 5대 1로 액면분할한 뒤 장중 기록했던 13만 2,500원을 갈아치우며 신고가를 경신했다. 네이버는 4.18%(1만 5,000원) 상승한 37만 3,500원에 장을 끝냈다.

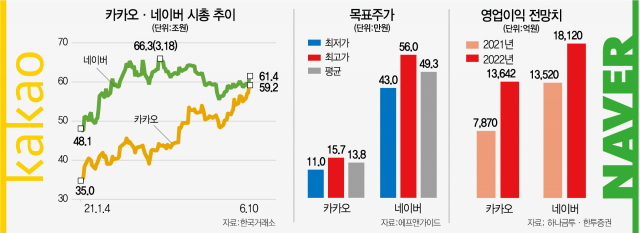

이날 카카오는 시총 59조 2,549억 원으로 LG화학(56조 9,680억 원)을 뛰어넘어 시총 5위로 등극했다. 삼성전자 우선주를 제외하면 시총 4위다. 7일까지만 해도 카카오의 시총은 55조 9,000억 원, LG화학은 57조 5,000억 원으로 2조 원의 격차가 있었다. 그러나 이틀 만에 카카오는 LG화학을 훌쩍 뛰어넘어 시총 3위인 네이버(61조 3,524억 원)마저 넘보고 있다. 특히 이날 장중에는 카카오와 네이버의 시총 차이가 1조 원으로 크게 좁혀지기도 했다. 양사의 시총 격차는 올해 초만 해도 13조 원에 달했다.

카카오와 네이버는 지난해부터 코로나19로 인한 디지털 트랜스포메이션의 가속화와 웹툰과 핀테크 등 핵심 신사업들이 성장하며 주가가 상승 곡선을 그렸다. 하지만 올 들어 카카오의 주가는 68.6% 상승한 반면 네이버는 27.5% 오르는 데 그쳤다.

이에 따라 카카오가 과연 네이버를 뛰어넘을 수 있을지 관심이 집중되고 있다. 카카오는 자회사들의 성장을 기반으로 공격적으로 사업을 확대하고 있는 반면 네이버는 쇼핑 사업에 주력해 기업 가치를 키워나가고 있다. 카카오엔터테인먼트는 타파스·래디쉬 인수를 통해 북미 콘텐츠 시장을 공략하기 위한 본격적인 거점을 마련했고, 카카오커머스는 지그재그 인수를 통해 국내 전자상거래 시장 내 경쟁력을 제고했다. 카카오모빌리티는 대리, 블루 등의 성장과 주차, 퀵서비스, 펫택시 등 사물과 사람의 이용을 아우르는 플랫폼으로 파이를 넓혔다. 증권가에서 양사의 목표 주가는 카카오의 경우 11만~15만 7,000원(평균 13만 7,773원), 네이버는 43만~56만 원(평균 49만 3,478원)으로 책정돼 있다.

카카오페이와 카카오재팬·카카오모빌리티 등의 기업공개(IPO)가 예정돼 있다는 점도 카카오에는 호재다. 카카오페이의 기업 가치는 최소 12조 원 이상이 될 것으로 평가받는다. 여기에 카카오뱅크(20조~30조 원), 카카오엔터테인먼트(20조 원), 카카오페이지(5조 원), 카카오모빌리티(4조 5,000억~7조 원)까지 상장할 경우 시총은 100조 원까지 늘어날 수도 있다는 전망이 나왔다. 황승택 하나금융투자 연구원은 “최근 1년간 카카오의 전년 동기 대비 매출 성장률은 분기 평균 40.3%였으나 마진 개선으로 영업이익은 평균 103%가 늘었다”며 “신규 비즈니스 부문의 페이와 모빌리티 부문의 턴어라운드가 예상되는 만큼 구조적인 개선이 가능해져 영업이익률은 지난해 11%에서 올해 14%까지 개선될 것”이라고 말했다.

네이버는 커머스 분야 이익이 급증할 것으로 기대되고 있다. 네이버는 쇼핑 내 스마트스토어의 거래액 비중이 늘어나고 있고, 이마트·신세계 등과의 제휴로 신선식품, 장보기 물류를 강화하고 있다. 여기에 소규모 물류 거점 확대로 신선식품과 생필품 배송 경쟁력을 확보했다. 하지만 네이버는 비용 증가에 따라 이익성장률이 둔화된 것은 약점으로 지목된다. 지난해 네이버의 개발·운영 비용은 전년 동기 대비 16.3%가 늘어난 1조 2,000억 원이었으며, 올해에는 29.5% 증가한 1조 5,000억 원으로 예상된다. 마케팅 비용 역시 신사업 마케팅비가 증가하며 올해는 40.7% 증가한 7,678억 원으로 예측된다. 김동희 메리츠증권 연구원은 “네이버쇼핑은 쇼핑 밸류가 47조~65조 원으로 평가받을 경우 기업 가치가 100조 원을 웃돌 수 있을 것”이라며 “커머스의 이익 레버리지 강화와 중장기 해외 매출 비중 30% 목표에 대한 기대감이 필요하다”고 밝혔다.

/박시진 기자 see1205@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

see1205@sedaily.com

see1205@sedaily.com