미국 연방준비제도(Fed·연준)가 내년 세 번의 금리 인상을 시사하면서 국내 대출금리도 가파르게 오를 것으로 전망된다. 주택담보대출·신용대출 모두 최저 3%대 금리는 자취를 감추고 최고 6%를 돌파할 것이라는 예상이다.

관련기사

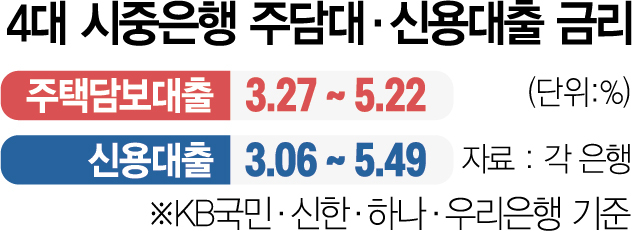

16일 금융권에 따르면 KB국민·신한·하나·우리 등 4대 시중은행의 이날 기준 변동금리 주택담보대출금리는 3.27~5.22%, 신용대출금리는 3.06~5.49%(신용도 1등급 고객 기준)에 분포돼 있었다. 주담대는 주로 매달 나오는 자금조달비용지수(COFIX·코픽스)를 준거금리로 활용한다. 코픽스는 은행의 예적금 등 수신 상품 금리를 반영해 정해진다. 한국은행도 내년에 기준금리를 1.75%까지 세 차례 올릴 수 있다는 관측이 나오고 금융 당국 역시 은행의 굼뜬 예금금리 인상에 공개 경고를 했기 때문에 예적금금리 인상→코픽스 상승→주담대금리 상승 사이클이 만들어질 것으로 전망된다. 신용대출 역시 금융채 6개월물·1년물과 연동되는데 미국의 빠른 긴축 기조에 전 세계 채권금리가 들썩이고 있어 상승이 불가피하다.

시중은행의 한 관계자는 “지난해와 올해 코로나19로 주담대금리는 2%, 신용대출금리는 1%대까지 떨어졌다”며 “사실 그런 초저금리 현상 자체가 비정상적이었다”고 평가했다. 그는 “내년 1월부터 총부채원리금상환비율(DSR) 규제도 강화되고 금리도 올라 대출 가능 금액이 줄어 신규 대출자 입장에서는 여건이 악화될 것”이라고 내다봤다.

기존 대출자의 이자 부담도 커진다. 한은에 따르면 10월 현재 예금은행의 가계대출 잔액 중 변동금리 비중은 75.5%로 2014년 4월(76.2%) 이후 7년 반 만에 가장 높았다. 은행의 가계대출 총액 중 4분의 3 이상이 향후 금리 상승 위험에 고스란히 노출돼 있다는 뜻이다. 대출금리가 시중은행보다 높은 2금융권(보험, 저축은행, 여신전문금융사, 농협 등 상호금융)의 가계대출 잔액도 올 들어 11월까지 35조 4,000억 원이나 늘었다. 지난해 같은 기간(9조 4,000억 원 증가), 2019년 1~11월(5조 1,000억 원 감소)에 비해 대폭 증가한 것이다. 2금융권 이용자는 소득이 상대적으로 적은 사람이 많아 금리 인상 시 빚 상환에 어려움을 겪을 것으로 우려된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com