#1. 직장인 A 씨는 평소 자신의 월급은 한 푼도 쓰지 않고 모두 저축해 자산을 크게 불렸다. 생활에 필요한 자금은 모두 부동산 임대업자인 아버지 명의 신용카드로 썼다. 이른바 ‘엄카(엄마 카드)’ 찬스를 활용해온 셈이다. A 씨는 본인 명의 부동산 담보대출도 아버지가 대신 상환해 편법 증여까지 받은 혐의로 국세청 조사를 받고 있다.

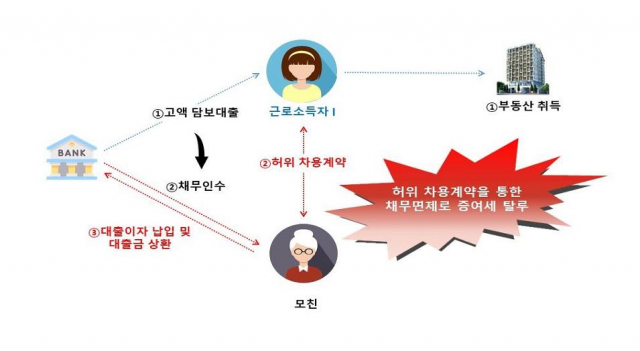

#2. 직장인 B 씨는 지난해 본인 명의 건물에 남아 있던 담보대출 수십억 원을 일시 상환했다. 서류상으로는 어머니에게 금전대차로 돈을 빌린 것처럼 꾸몄다. 하지만 B 씨는 계약서와 달리 어머니에게 원금이나 이자를 한 번도 지급한 적이 없었다. 어머니와 허위 차용 계약을 맺어 세금을 회피하는 변칙 증여를 받은 것이다. 국세청은 B 씨를 상대로 자금 출처 조사에 착수했다.

국세청이 3일 부모 재산으로 고액 자산을 취득하고 호화·사치 생활을 누린 일명 ‘엄카족(族)’과 부자(父子) 간 허위 차용 거래로 증여 사실을 숨긴 혐의자 등 227명에 대한 세무조사에 들어갔다. 국세청은 대출 증감 내역과 소득 및 소비 패턴에 대한 분석을 강화해 편법 증여 혐의자를 대거 찾아낼 수 있었다고 설명했다.

이번 세무 조사 대상자를 유형별로 살펴보면 본인의 소득은 주식·부동산 등 재테크에 투자하면서 부모가 대출을 대신 상환해주거나 부모 카드로 사치성 소비 생활을 누려온 엄카족이 41명에 달했다.

직업도 없으면서 수십억 원대 아파트를 취득한 C 씨가 이런 사례다. C 씨는 의사인 아버지가 편법 증여한 자금과 은행 담보대출로 아파트를 마련한 뒤 담보 대출 원리금은 아버지가 갚아주는 방식으로 자기 돈은 한 푼도 들이지 않고 아파트를 구입했다. 심지어 아버지가 운영하는 병원에 근무하지도 않으면서 가공 급여까지 받은 정황까지 포착돼 국세청 조사 대상에 포함됐다.

부담부증여로 부동산을 물려받는 과정에서 양도 가액을 과소 설정하거나 부모 자식 간 허위 차용증으로 증여 사실을 숨겨 세금을 탈루한 혐의자도 87명에 달했다. 부담부증여는 자녀에게 부동산을 물려줄 때 전세 보증금이나 주택담보대출을 포함해 양도하는 행위를 뜻한다. 이때 보증금을 과다 계상하면 세금을 줄이는 변칙 증여가 가능하다.

실제 뚜렷한 소득이 없는 D 씨는 임대업자인 아버지로부터 임차인 다수가 살고 있는 주택을 물려 받으면서 거래 가격을 주변 시세보다 낮게 설정하고 임차 보증금은 과대 계상해 과세 금액을 낮춘 혐의가 확인됐다. 또 최초 주택 구입 자금도 출처가 불분명해 국세청으로부터 조사를 받게 됐다.

국세청은 이밖에 본인 신용카드 대금을 부모가 대신 내주거나 소득이 적은데도 고가 부동산을 취득한 혐의자 52명과 앱 개발 등 신종 업종에서 벌어들인 수익을 누락하고 미성년 자녀에게 부동산 취득 자금을 변칙 증여한 47명에 대해서도 세무조사에 착수했다.

임상진 국세청 상속증여세과장은 “소득 대비 고액 자산 취득자에 대한 자금 흐름을 수시 분석하고 검증 체계를 정교하게 다듬어 세금 없는 부의 대물림에 대해 엄정 대응하겠다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com