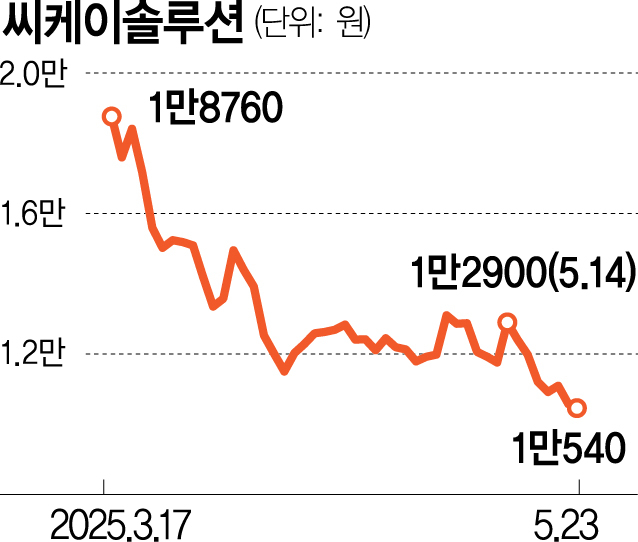

2차전지 드라이룸(저습도실) 전문기업 씨케이솔루션(480370) 주가가 코스피 상장 두 달 여 만에 공모가 대비 30% 가까이 빠졌다. 2차전지 캐즘(일시적 수요 둔화) 장기화로 수익성이 악화한 탓으로 주요 재무적투자자(FI)도 손실 구간에 진입했다.

25일 한국거래소에 따르면 씨케이솔루션 주가는 23일 1만 540원에 거래를 마쳤다. 회사가 주가 안정 및 주주가치 제고를 위해 20억 원 규모의 자사주 취득 결정 공시를 냈지만 주가는 오히려 직전 거래일 대비 0.38% 떨어졌다. 씨케이솔루션은 공모가 1만 5000원으로 3월 17일 코스피 시장에 상장했다. 주가는 공모가와 비교하면 29.7% 떨어졌다. 상장일 최고 2만 8000원까지 올랐던 주가는 급락세로 전환해 같은 달 28일부터 공모가를 하회했고 지금까지 단 한번도 공모가를 회복하지 못했다.

주가가 속절없이 하락하면서 2022년 씨케이솔루션에 250억 원을 투자했던 NH프린시플사모투자도 투자금 회수에 난항을 겪고 있다. 당시 NH프린시플사모투자는 주당 1만 1683원에 씨케이솔루션 주식 213만 9861주를 취득했고, 142만 6574주를 상장일 장내매도했다. 남은 71만 3287주에는 1개월 의무보유확약 조건이 붙어 매도하지 못했다. NH프린시플사모투자는 지난달 17일 의무보유가 해제된 이후에도 해당 주식을 보유하고 있는데 주가는 19일부터 투자단가를 하회하기 시작했다.

씨케이솔루션의 주가 부진은 2차전지 캐즘 장기화로 2차전지 드라이룸 및 관련 기계설비가 매출 대부분을 차지하는 씨케이솔루션 역시 수익성 악화를 겪고 있기 때문이다. 씨케이솔루션은 방위산업(FED) 부문 매출 비중을 2023년 5.66%에서 올 1분기 12.5%로 크게 끌어올렸지만 여전히 2차전지 부문 매출이 차지하는 비중이 80.04%로 다수다. 1분기 매출은 790억 원으로 전년 동기(577억 원) 대비 13.7% 늘었으나 매출원가 및 판관비 상승으로 영업이익은 적자전환(80억 원)했다. 순이익도 지난해 1분기 47억 원을 기록했으나 올 1분기엔 69억 원 순손실을 기록했다.

다만 씨케이솔루션의 주가 낙폭이 다른 기업에 비해 과도하다는 분석도 나온다. 기업공개(IPO) 과정서 비교기업으로 제시했던 2차전지 드라이룸 기업 케이엔솔(053080), 코윈테크(282880)의 경우 현재 주가가 기준주가보다 각각 13.7%, 18.7% 하락한 상황이다. 씨케이솔루션 관계자는 “캐즘 장기화로 이번달까진 거래처로부터 수주 건에 대한 캐쉬플로우(현금 흐름)가 원활하지 않았다”면서 “다음 달부터는 영업이익이 정상 궤도를 찾아갈 것 같다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com