결혼을 앞둔 자녀에게 주택 마련 자금을 지원하고 싶다면 어떤 재산을 증여하는 게 효과적일까. 어머니를 남겨두고 아버지가 먼저 돌아가시게 될 경우 어떻게 해야 상속세를 줄일 수 있을까.

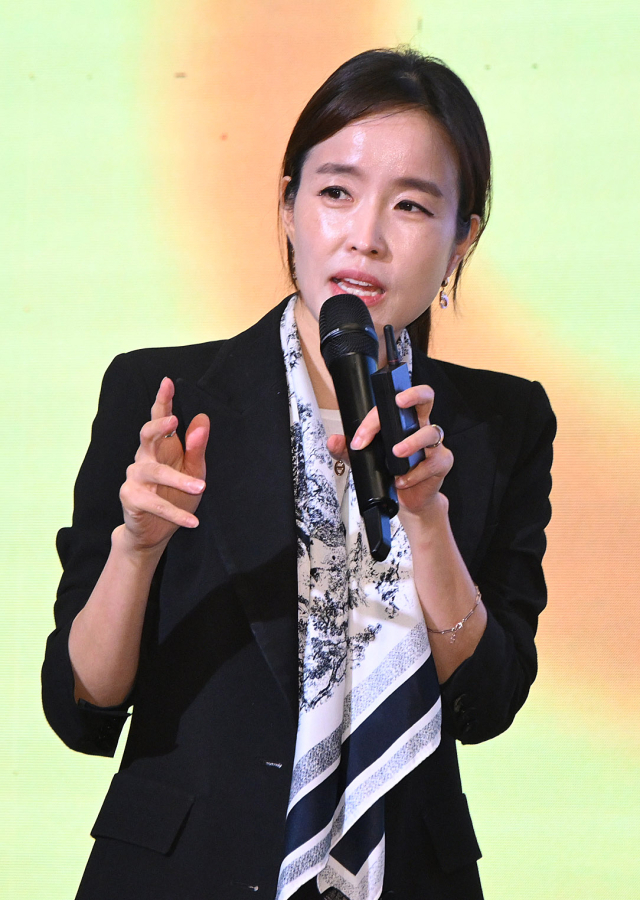

김예나 삼성증권 TAX센터장이 16일 ‘머니트렌드 2025’ 연단에 올라 누구나 한번쯤 고민하게 되는 증여·상속 문제와 관련해 절세 노하우를 공유했다.

김 센터장은 증여와 상속 모두 과세표준 산정 방식(1억 원 이하 10%, 30억 원 초과 50% 등)이 동일하기 때문에 증여 시기가 빠르면 빠를수록 절세 효과가 크다고 짚었다. 김 센터장은 “증여세 공제 기준이 되는 금액은 10년마다 리셋이 되기 때문에 10년 단위의 계획을 짜야 한다”며 “저도 제 아이 첫돌 때 2000만 원을 증여했다”고 말했다. 증여세는 증여자와 수증자 관계에 따라 공제액이 다른데 배우자 6억 원, 직계존비속 5000만 원(미성년자 2000만 원), 그 외 친족 1000만 원 등이다.

너무 늦은 나이에 증여를 하게 될 경우 자녀가 불필요한 세금을 내야 한다. 김 센터장은 “어머니 자산이 5억 원이라면 이를 상속으로 받을 경우 세금을 안 내도 되는데(현행 상속세 일괄공제 한도 5억 원) 증여하면 증여세를 내야 한다”고 설명했다.

김 센터장은 증여하기 좋은 재산으로는 해외 주식을 꼽았다. 해외 주식 투자로 250만 원 이상을 벌면 22%의 양도소득세가 부과되는데 가격이 오른 주식을 매도하기 전 배우자나 자녀에게 증여하는 방식이다. 이 경우 수증자가 주식을 매도하더라도 평가이익이 발생하지 않아 양도소득세를 줄일 수 있다. 다만 올해부터는 증여받은 주식에 1년의 이월과세 기간이 적용된다는 점에 주의해야 한다.

김 센터장은 연대납세의무를 활용한 상속세 절감 팁도 소개했다. 그는 “아버지가 어머니와 자녀들에게 상속하면 어머니가 상속세를 다 내도 된다”며 “자녀 대신 세금을 내줘도 증여로 간주되지 않는다”고 말했다.

해외에 거주하는 자녀에게 큰 금액을 증여할 때도 연대납세의무가 효과적이다. 수증자가 국내 거주자일 경우 증여세가 오롯이 수증자의 몫이지만 수증자가 국내 비거주자일 경우 증여자에게 연대납세의무가 생긴다. 그는 해외에 거주하는 자녀에게 10억 원을 송금해 2억 원의 증여세가 발생한다고 가정하면서 “연대납세의무 덕분에 부모가 증여세를 대납해줘도 이를 추가 증여로 보지 않는다. 실제로 고객 중 이를 위해 자녀의 귀국 일정을 늦춘 사례도 있다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com