|

금융당국이 퇴직연금의 원리금보장상품 투자비율을 규제하는 방안을 추진하면서 실적배당형 상품인 퇴직연금펀드의 중요성이 커지고 있다. 규제가 시행되면 앞으로 은행은 퇴직연금으로 유치한 자금의 일정 부분을 자사의 원리금보장상품(예ㆍ적금)이 아닌 주식이나 펀드에 투자해야 해 최근 3~5년간 수익률이 좋았던 퇴직연금펀드가 주목을 받을 것으로 보인다.

4일 금융투자업계에 따르면 지난 1일 신제윤 금융위원장은 국회 정무위원회 국정감사에서 "현재 은행은 퇴직연금으로 유치한 자금 중 최대 50%까지 자사의 예ㆍ적금으로 운용할 수 있도록 돼 있는데 이 비중을 차츰 줄여나가도록 하겠다"고 말했다. 최근 금융당국이 퇴직연금 관련 자사원리금보장상품 운용비율을 기존 50%에서 아예 없애는 방안을 추진하고 있다는 보도가 나온 상황에서 신 위원장이 힘을 실어주는 발언을 한 것이다.

운용업계는 금융당국이 퇴직연금을 주식ㆍ채권 등 자본시장으로 유인하기 위해 이번 조치를 시행하는 것으로 보고 있다. 현재 퇴직연금 시장 규모는 72조원이지만 이 가운데 93%가 원리금이 보장되는 상품에 투자하고 있다. 사실상 은행의 예ㆍ적금에 쏠려 있는 퇴직연금 시장을 실적배당형 상품 중심으로 전환하겠다는 것이다.

한 자산운용사 관계자는 "이번 규제가 시행되면 은행들은 퇴직연금 자금의 일부나 전액을 다른 은행의 예ㆍ적금 상품이나 자산운용사의 펀드에 투자해야 한다"며 "다른 은행에 넣을 경우 시장점유율 축소로 이어지기 때문에 최근 몇 년간 수익률이 좋았던 퇴직연금펀드로 투자 비중을 늘릴 것"이라고 말했다.

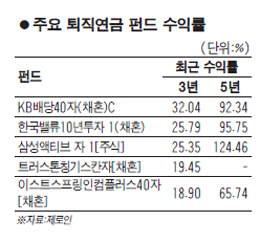

그렇다면 어느 퇴직연금펀드가 수익률이 좋을까. 펀드 평가사 제로인에 따르면 KB자산운용의 'KB퇴직연금배당40자(채혼)C'가 32.04%의 수익률로 최근 3년 수익률 1위를 기록했다. 2006년 1월 설정된 이 펀드는 시가총액, 업종 내 경쟁력, 브랜드를 고려한 핵심 고배당 우량주에 주식부분을 투자하며 채권부분은 국채와 우량회사채에 투자해 수익률을 관리한다. 연초 이후 2,482억원이 순유입됐다.

이어 'KB퇴직연금배당30K- 1자(채혼)' '한국밸류10년투자퇴직연금 1(채혼)'이 각각 26.58%, 25.79%로 뒤를 이었다. '한국밸류10년투자퇴직연금 1(채혼)'의 설정액은 7,690억원으로 전체 퇴직연금 펀드 설정액 중 가장 크다. '삼성퇴직연금액티브 자 1[주식]'의 최근 3년 수익률도 25.35%에 달했다. 대부분의 퇴직연금펀드가 채권혼합형으로 설계된 반면 이 펀드는 일반주식형으로 좀 더 공격적으로 투자한다. 특히 운용순자산 10억원 이상 퇴직연금펀드 173개 중 62%가 은행의 평균 예ㆍ적금 금리 수준인 3%를 웃도는 수익률(연간 기준)을 기록한 것으로 나타났다. 장기적으로 볼 때 은행의 원리금보장상품보다는 퇴직연금펀드가 훨씬 유리하다는 것을 알 수 있다.

전문가들은 금융당국의 조치로 퇴직연금펀드 시장이 커질 것으로 보이는 만큼 장기 성과가 높은 펀드를 꼼꼼히 살피고 퇴직연금펀드를 고를 것을 조언한다.

특히 확정급여형(DB)은 회사가 퇴직금을 운용하지만 확정기여형(DC)형의 경우 가입자 본인이 직접 운용하기 때문에 퇴직연금 계좌를 튼 은행이나 보험ㆍ증권사에서 최근 성과가 좋은 퇴직연금 펀드를 포트폴리오에 편입하고 있는지 확인해야 한다는 지적이다.

한 증권사 관계자는 "앞으로 금융당국이 실적배당형 상품 중심으로 퇴직연금 시장이 형성되도록 다양한 제도를 내놓을 것으로 보인다"며 "퇴직연금 가입자들은 원리금 보장형 상품에만 의존하지 말고 퇴직연금펀드 등에 지속적으로 관심을 기울여야 한다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >