|

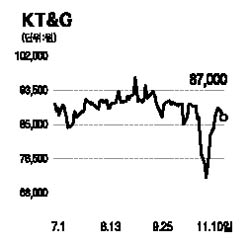

KT&G는 경기침체의 영향을 덜 받는 대표적인 경기방어 내수주이다. 최근과 같은 변동성이 강한 장세에서도 꾸준한 주가흐름을 보일 것으로 전망된다. 올 3ㆍ4분기 영업실적은 시장 기대에 못 미쳤지만 일시적인 요인들이 해소됨에 따라 4ㆍ4분기 실적이 다시 호조세를 이어갈 것으로 보인다. 3ㆍ4분기 실적부진 요인은 수출부진과 일회성 인건비 지출에 따른 판관비 증가에 따른 것이다. 우선 수출은 해외 부문 딜러인 알로코자이사와의 재계약을 앞두고 더욱 좋은 조건의 매출확보를 위해 일시적으로 수출물량을 조절했다. 따라서 재계약 시점인 11월 초 이후에는 기존 가격보다 인상된 가격으로 공급될 것으로 전망되며 지난 8~9월의 미출고 물량까지 추가적으로 확보돼 수출 실적이 큰 폭으로 개선될 것으로 예상된다. 또 3ㆍ4분기에 8~9% 정도의 임금상승으로 약 165억원 정도의 추가적인 인건비 지출이 있었다. 그러나 1ㆍ4분기와 2ㆍ4분기 소급분 및 퇴직급여 충당금까지 합해 전년동기 대비 약 165억원 정도 증가한 수준이다. 향후 추가적인 인건비 증가는 약 50억원으로 과도한 비용증가가 아니라고 판단된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >