해마다 1월이면 직장인들은 연말정산을 하느라 분주하다. 특히 연금보험과 관련해 헷갈리는 부분이 많다. 소득공제와 세액공제 대상이 다르고 연금 종류와 소득·나이에 따라 공제 한도가 제각각이기 때문이다.

먼저 소득공제와 세액공제의 개념부터 살펴보자. 소득세를 매기기 위해서는 먼저 납세자가 벌어들인 소득에서 소득공제 금액을 빼서 과세표준을 산출한다. 그리고 과세표준에 세율을 곱해 세금을 산출하고, 여기서 세액공제 금액을 빼준다. 과세표준 산출 전에 과세대상 소득의 크기를 줄여주는 것이 소득공제라면, 세액공제는 이미 산출된 세금을 줄여준다.

고소득자 입장에서는 소득공제가 유리하다. 누진세율 때문이다. 과세표준이 1,200만 원 이하에는 6% 세율을 적용하지만 5억 원이 넘으면 42%의 세율이 적용된다. 똑같이 100만 원을 소득공제 받더라도 전자는 6만 원, 후자는 42만 원의 세금을 절약할 수 있다. 세액공제는 이미 산출된 세금에서 공제금액을 빼주기 때문에 고소득자라고 해서 혜택을 더 많이 받는 것이 아니다.

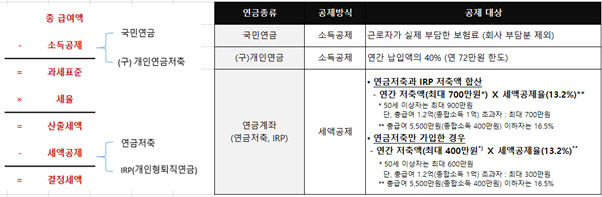

먼저 소득공제 대상부터 살펴보자. 직장인들은 소득의 9%를 국민연금 보험료로 납부해야 한다. 이 중 절반은 회사가 내고, 나머지 절반만 근로자가 부담한다. 회사가 부담한 부분을 빼고 근로자가 실제 납부한 보험료는 연말정산 때 전액 소득공제 받을 수 있다. 이렇게 국민연금 가입자가 보험료로 납부한 금액을 전액 소득공제 해주기 시작한 것은 2002년부터다. 대신 노령연금을 수령할 때 2002년 이후 납부한 보험료에서 발생한 연금소득에는 소득세를 부과한다.

개인연금 중에도 소득공제를 받을 수 있는 것이 있다. 1994년 6월부터 2000년 12월까지 판매된 (구)개인연금이 그렇다. (구)개인연금저축은 이미 판매가 중단됐기에 새로 가입할 수는 없지만 이미 가입한 사람은 계속해서 저축금액에 대해 소득공제 혜택을 누릴 수 있다. (구)개인연금 가입자는 분기마다 300만 원까지 저축할 수 있고, 저축한 금액의 40%를 소득공제 받는다. 소득공제 한도는 연간 72만 원이다.

한 해 180만 원(월 15만 원)씩 저축하면 소득공제 한도를 채울 수 있다. 적립금은 55세 이후에 연금으로 수령할 수 있다. 이때 연금 수령 기간이 5년 이상 되면 소득세를 부과하지 않는다. 저축할 때 소득공제 혜택을 주고, 연금 받을 때 비과세 혜택을 주는 금융 상품은 (구)개인연금저축이 유일하다.

연금저축은 (구)개인연금저축이 판매중단 되고 나서 2001년부터 판매되기 시작했다. 연금저축에는 세액공제 혜택이 주어진다. 연금저축에는 한 해 1,800만 원까지 저축할 수 있는데, 연간 저축금액 중 최대 400만 원이 세액공제 대상이 된다. 다만 종합소득이 1억 원(근로소득만 있는 경우 총급여 1억 2,000만 원)이 넘는 ‘고소득자’는 최대 300만 원까지만 세액공제 대상이 된다.

개인형퇴직연금(IRP) 가입자는 세액공제를 더 많이 받을 수 있다. 연금저축과 IRP를 합산해 한 해 저축할 수 있는 금액은 1,800만 원이고, 소득 크기에 상관없이 최대 700만 원이 세액공제 대상이 된다. 연금저축에는 700만 원을 저축하더라도 400만 원(고소득자 300만 원)이 세액공제 대상이 된다. 하지만 연금저축의 세액공제 한도를 초과한 금액을 IRP에 저축하면 700만 원을 전부 공제받을 수 있다. 그리고 고소득자가 아니고 50세 이상이면 200만 원을 추가로 공제받을 수 있다. 연금저축에만 가입했다면 600만 원, IRP까지 활용하면 최대 900만 원이 세액공제 대상이 된다.

세액공제율도 소득 크기에 따라 차이가 난다. 종합소득이 4,000만 원(근로소득만 있는 경우 총급여 5,500만 원)보다 많은 사람은 세액공제 대상 금액의 13.2%, 이보다 소득이 적은 사람은 16.5%의 세금을 환급받을 수 있다.

연금저축과 IRP 적립금은 55세 이후에 연금으로 수령할 수 있다. 이때 소득공제를 받고 저축한 금액과 운용수익을 재원으로 한 연금에는 소득세가 부과된다. 연금으로 지급받을 때는 연금소득세가 원천징수(세율 3.3~5.5%)된다. 이와 같은 과세대상 연금소득이 한해 1,200만원만 넘지만 않으면, 가입자는 이것으로 과세를 종결할 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com