제2금융권인 저축은행의 고금리 신용대출 비중이 큰 폭으로 하락했다. 2018년 최고금리 인하 이후 낮은 금리의 신규 대출이 높은 금리의 기존 대출을 꾸준히 대체하는 효과에 더해 지난해 코로나19 바이러스로 시장금리가 하락했던 현상 등이 맞물린 게 원인이다.

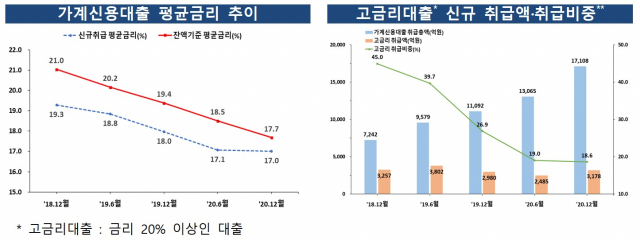

16일 금융감독원이 발표한 ‘저축은행 가계신용대출 금리 운용 실태 및 대응방향’에 따르면 지난해 12월말 기준 저축은행의 전체 신규 가계신용대출에서 금리 20% 이상 고금리 대출의 비중은 18.6%로 전년 대비 8.3%포인트(p) 하락했다.

가장 큰 원인은 금리 하락이었다. 지난해 말 기준 신규취급액 기준 가계신용대출의 평균 금리는 17.0%로 전년과 비교해 1.0%p 하락했다. 2018년과 비교하면 2.3%p 낮은 수준이다. 잔액 기준 평균 금리도 전년 대비 1.7%p 내린 17.7%였다. 2018년(21.0%)와 비교하면 3.3%p 낮았다.

금리가 내리면서 고금리 대출의 비중도 덩달아 줄었다. 2017년만 해도 신규 취급액 기준 고금리 대출의 비중은 67.9%에 달했다. 법정 최고금리가 27.9%에서 24.0%로 하락하면서 2018년 45.2%로 덩치가 줄었고, 2019년엔 26.9%까지 쪼그라 들었다. 여기에 지난해 시장금리 하락 등의 영향으로 다시 규모가 줄어든 것이다.

잔액 기준 고금리 대출의 비중도 27.2%로 전년 대비 15.3%p 하락했다. 만기가 돌아온 고금리 잔액 대출이 낮은 금리의 신규 대출로 바뀌면서 규모가 줄었지만 모수인 전체 대출이 큰폭으로 늘어난 게 원인이었다. 실제로 2019년 말 기준 6조3,738억 원에 달했던 고금리 대출 잔액 규모는 지난해 말 5조5,029억 원으로 8,709억원이 줄었다. 같은 기간 가계신용대출 잔액은 15조82억 원에서 20조2,19 9억원으로 34.7%(5조2,117억 원) 증가했다.

다만 OK금융그룹 등 대부계열 저축은행의 고금리 대출 비중은 여전히 높은 수준이다. OK저축은행의 지난해 말 기준 고금리 대출 비중은 잔액기준 41.4%에 달했다. 웰컬저축은행은 42.5%, SBI저축은행은 31.9%였다. 이들 3개 저축은행의 고금리 대출이 전체에서 차지하는 비중도 67.3%에 달했다.

금감원 관계자는 “금리 수준이 여전히 높은 상태이므로 서민들의 금리부담 완화를 위해 불합리한 대출금리 부과 관행 개선 등을 지속 추진할 예정”이라고 말했다.

/김상훈 기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >