국세청이 밝힌 코로나19로 반사 이익을 누린 신종 호황 업종 탈세 혐의자 중에는 안과, 치과, 피부과 등 의료 기관이 10여 곳 포함된 것으로 드러났다. 이들은 ‘다초점’ 백내장 수술이나 미용시술 등 건강보험이 적용되지 않는 고가 시술로 호황을 누리면서도 수입금액을 축소하고 편법 증여를 일삼았다는 의심을 받는다.

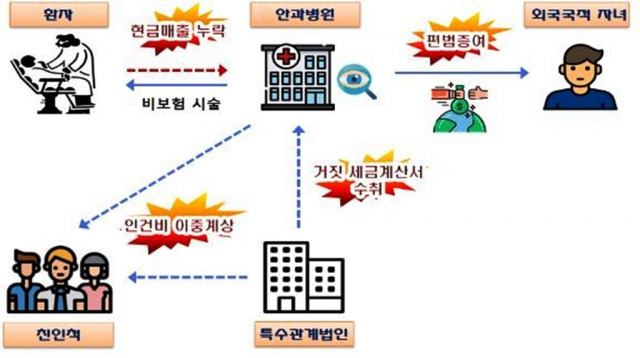

A 안과는 전문 코디네이터를 고용해 실손의료보험 가입자 등을 상대로 비용이 1,000만원 안팎인 다초점 백내장 수술을 권유해 많은 수입을 거둬들였다. 이 중 현금으로 결제한 진료비를 축소 신고하거나 배우자 명의의 특수관계법인으로부터 거짓 세금계산서를 받아 세금을 회피한 혐의를 받는다. 허위 인건비를 핑계로 병원과 특수관계법인의 비용을 부풀리기도 했다. A 안과 병원장은 누락한 소득을 외국 국적 자녀에게 계속해서 송금했지만, 이에 대한 증여세를 내지 않아 편법증여 혐의도 받고 있다.

B 치과 역시 비급여 교정치료로 지난해 호황을 누렸다. 국세청 자료 분석에 따르면 이들은 현금 매출을 신고하지 않는 방식으로 세금을 회피한 정황이 드러났다. 뿐만 아니라 특수관계법인으로부터 거짓 세금계산서를 받아 경비를 뻥튀기하는 단골 수법도 사용했다. 아울러 B 치과 원장은 빼돌린 수익을 은닉하기 위해 수십억 원을 가상자산에 투자하고, 그 가운데 일부는 해외 체류 중인 자녀에게 증여했다. 자녀는 B 치과 원장으로부터 증여받은 가상자산을 현금화해 유학자금으로 사용했다. 국세청은 허위 경비와 누락한 수입금액을 집중적으로 파헤치고, 가상자산 편법 증여도 들여다 볼 방침이다.

한편 가상자산 투자 소득은 내년 귀속분부터 과세되지만 증여세는 현재도 과세 대상이다. 다만 평가 기준을 담은 관련 법령(상속세 및 증여세법 시행령 제60조 2항)이 내년부터 시행되기 때문에 그 전까지는 납세자의 가상자산 상속·증여세 신고 내용을 대체로 수용할 방침이다.

국세청은 최근 가상자산 상속·증여세를 신고하는 납세자들은 증여일(가상자산 이전일) 당시 평가액이나 증여일 전후 1개월간 거래액 평균 등을 평가액으로 산정한다고 전했다. 과세관청의 경우, 현행 세법에 평가 기준이 없기 때문에 특별히 비합리적이지 않은 한 납세자의 신고를 그대로 인정한다는 것이다.

국세청 관계자는 “현재 가상자산 상속·증여세는 일종의 과세 기준 공백기로 볼 수 있다”며 “개정된 상속·증여세법 시행령이 시행되지 전까지 별도로 가상자산 평가 가이드라인을 운영할지 기획재정부와 논의 중”이라고 밝혔다.

/홍연우 인턴기자 yeonwooh@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >