2분기 어닝 서프라이즈 기대감과 주가 상승 여력이 높다는 증권사의 호평에 엘앤에프(066970)가 장 초반 급등 중이다.

13일 오전 9시 13분 기준 코스닥시장에서 엘앤에프는 전일 대비 8.46% 뛴 10만 1,300원에 거래되고 있다.

이날 미래에셋증권은 엘앤에프의 목표주가를 기존 14만 9,000원에서 17만 5,000원으로 상향 조정했다. 17만 5,000원은 전일 종가(9만 3,400원) 대비 87.4% 높은 수치다. 김철중 미래에셋증권 연구원은 “엘앤에프는 2022년과 2023년 경쟁사인 에코프로비엠(247540)과 유사한 영업이익을 올릴 것으로 예상되지만 현재 시가총액은 절반에 불과하다”며 “폭발적인 전기차 판매 영향으로 공급 부족의 지속을 예상하며 배터리 소재 업종 전반의 비중 확대를 추천한다. 그 중에서도 엘앤에프는 현격한 저평가 상황이다”고 분석했다. 이어 “2023년 테슬라 향 영업이익이 2,000억 원을 상회할 전망”이라며 “테슬라 자체 배터리 생산 본격화 시에도 엘앤에프의 NCMA(니켈·코발트·망간·알루미늄) 탑재 가능성이 열려있다”고 내다봤다.

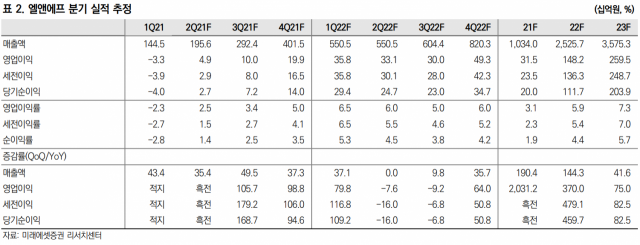

미래에셋증권은 올해 2분기 엘앤에프의 영업이익을 전년 동기 대비 90% 증가한 49억 원으로 예상했다. 이는 이날 에프앤가이드가 집계한 증권 업계의 컨센서스 13억 원의 약 4배 수준이다. 올해와 내년의 연간 영업이익 추정치는 각각 315억 원, 1,482억 원이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com