이커머스(ecomerce) G마켓과 G9, 옥션을 운영하는 이베이코리아 매각이 롯데·신세계 그룹의 싸움으로 압축됐지만 가격이 변수로 떠오르고 있다. 본입찰 뚜껑을 열자 포기 하는 곳이 나왔고 참여자가 써낸 가격도 매각측의 기대 보다 낮은 탓이다. 이베이코리아가 오픈마켓 수수료 기반의 수익 구조를 유지한 채 이뤄낸 흑자를 두고 “큰 의미를 부여하기 힘들다”는 시각이 강하다. 일부에서는 유찰 가능성도 거론하고 있다.

8일 투자은행(IB)업계에 따르면 전날 이베이코리아 매각 주관사인 모건스탠리와 골드만삭스가 본입찰을 실시한 결과 신세계-네이버 컨소시엄과 롯데가 참여했다. 이들 중 일부는 3조원 중반대 가격을 써낸 것으로 파악됐다. 인수 후 추가 투자 필요를 고려하면 3조원 이상 가격을 주고 이베이코리아를 인수하는 것은 무리라는 게 이들의 판단이다.

반면 미국 이베이 본사는 최소한 4조 원 중반대 이상의 매각가를 희망하고 가격을 더 내릴 수 없다는 입장이라 양측의 가격차는 최대 1조원에 달한다. 업계 관계자는 “미국 이베이 본사에서는 이번 매각 가능성을 높게 보고 있으나, 인수 후보들과 가격 차이가 커서 최종 타결까지 험난할 것 같다”고 전망했다.

예비입찰까지 달리다 본입찰에 불참한 SK텔레콤은 완전한 포기 의사를 밝혔고, 사모펀드 MBK파트너스 역시 본입찰에 응하지 않은 채 관심은 있다는 의사만 내비쳤다. 이들도 매각자 측이 희망하는 5조원 대 가격에 이베이코리아를 인수할 만한 가치가 있는지 회의적인 분위기다. 일부 후보들은 이번 본입찰이 결국 최종 우선협상대상자를 선정하지 못한 채 유찰되면 협상력을 높여 재도전 하는 방안까지 거론하고 있다.

관련기사

이베이는 쿠팡과 달리 수년간 흑자를 내고 있지만 업계에서는 오픈마켓의 성장세가 줄었다는 점을 지적한다.

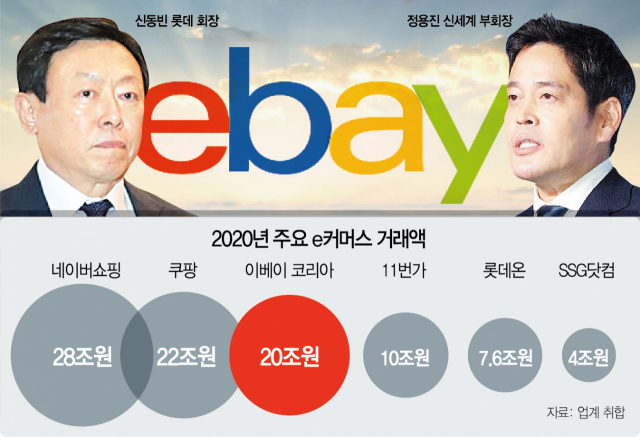

이베이코리아는 2020년 매출 1조 3,000억 원 영업이익 850억 원을 기록했다. 그러나 2010년 20%에 달했던 영업이익률은 최근 들어 5~6%대로 떨어졌다. 무엇보다 판매자와 소비자를 단순 중개 한 뒤 수수료를 받는 오픈마켓 모델을 유지했기 때문에 인수 후 막대한 추가 투자가 필요하다는 게 인수후보들의 지적이다. 경쟁 이커머스 기업들이 배송과 물류, 이를 구동하는 전산 시스템에 막대한 투자를 벌이는 것과 상황이 다르다.

/임세원 박시은 기자 why@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com